Über wenige Dinge wird in diesen Tagen so viel ökonomischer Unsinn dahergeredet wie über Target-2. Die keynesianischen Gesundbeter eines an Haupt und Gliedern erkrankten Geldsystems ergehen sich in ständigen Wiederholungen der Behauptung, es handele sich dabei nur um eine Saldierungsgröße eines Zahlungsverkehrssystems ohne jede wirtschaftliche Bedeutung.

Aber wie schon Goethe wusste: Getretener Quark wird breit, nicht stark. Dieser Quark wird nicht durch ständiges Widerkäuen zur wissenschaftlichen Wahrheit. Diese Zahl als „Saldierungsgröße“ abzutun ist gleichbedeutend damit, die Bilanzierung und Buchführung als ökonomisch ohne Belang abzutun. Auf so eine Idee kann nur kommen, wer sich weigert die dahinterliegenden ökonomischen Zusammenhänge zur Kenntnis zu nehmen.

Warum gewähren wir Target-2 nicht der ganzen Welt, wenn es doch so harmlos ist?

Wie so oft sind es ganz einfache Fragen, die die Partei der harmlosen Salden nicht erklären kann. Wenn dieser Saldo ökonomisch so nichtssagend ist, warum räumen wir diese Art Überziehungskredit denn nicht gleich der ganzen Welt ein? Die naheliegende Antwort, dass an Target-2 eben nur Mitglieder des Euroraums teilnehmen, entspricht leider nicht der Wahrheit. Fünf nicht-Euro Länder sind ebenfalls an Target-2 angeschlossen. Werden Salden dort zugelassen? Nein, werden sie nicht. Nicht nur ist es nicht so, dass diese etwa in regelmäßigen Abständen ausgeglichen werden müssten, sondern die Regeln gehen noch viel weiter: Diese Länder dürfen ihr Konto auch nicht „intraday“, also zu irgendeinem beliebigen Zeitpunkt des Tages auch nur um einen Euro überziehen, es sei denn sie schließen dafür einen Kreditvertrag mit der EZB. Ein solcher reicht allerdings maximal bis Mitternacht. Overnight Kreditverträge darf die EZB nicht schließen.

Target-2 als Infektionskanal für schlechte Risiken

Der tiefere Grund für die enormen Risiken von Target-2 liegt im Zustand des Bankensystems in Europa. Sieht man nämlich genau hin, zeigt sich, dass Target-2 gleichsam eine Art Infektionskanal für schlechte Risiken in den Bilanzen der Banken der Euro-Mitgliedsländer ist. Es ist die Verseuchung des Bankensystems mit ausgefallenen Krediten und Krediten an eigentlich tote Zombieunternehmen, die über Target-2 ihren Weg erst in die Bilanzen der Banken, dann der nationalen Zentralbanken in den besonders betroffenen südlichen Ländern und schließlich in die Bilanz der Bundesbank findet.

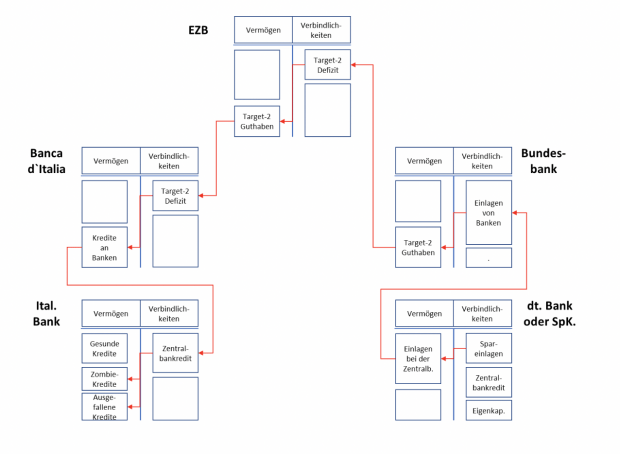

Die Bundesbank wird so zur Bad Bank der sich im Zustand der Konkursverschleppung befindlichen Geschäftsbanken Italiens, Griechenlands und anderer Länder der Peripherie der Eurozone. Betrachtet man diesen Zusammenhang, so fällt auch die Illusion in sich zusammen, dass die Target-2 Salden doch irgendwie besichert wären. Es sei denn man akzeptiert faule Kredite als Sicherheiten. Um zu demonstrieren, welche Art von Kreditpyramide Target-2 im wortwörtlichen Sinne errichtet hat, weiche ich an dieser Stelle von meiner bisher geübten Gewohnheit ab, meine Artikel bei Tichys Einblick auf keinen Fall mit Grafiken oder Bildern zu versehen.

Kettenbrief, Ponzi-Scheme, Pyramidenschema, Target-2

Schauen wir uns das Kettenbriefschema des europäischen Kredit- und Geldwesens also genauer an, indem wir die Bilanzen der beteiligten Institutionen und ihre Verknüpfungen analysieren. Zum besseren Verständnis nennen wir die beiden Seiten der Bilanz aber nicht Aktiva und Passiva, sondern wir benutzen die altmodischen, aber ebenso präzisen und den Sachverhalt klarer beschreibenden Begriffe „Vermögen“ und „Verbindlichkeiten“, so wie das im angelsächsischen Raum als „Assets“ und „Liabilities“ auch heute noch üblich ist. Diese Darstellung ist stark vereinfacht, aber sie macht die ökonomische Essenz dieses Schulden-Staffellaufes transparent:

Der Staffellauf der Schulden

Warum, liebe Leser, belästige ich Sie mit dieser Darstellung? Schließlich haben Sie zu Recht die Erwartung, dass ich den geldpolitisch Verantwortlichen eine ordentliche Polemik um die Ohren haue, wenn auch eine begründete. Und jetzt eine Grafik wie aus dem Beraterlehrbuch. Ganz einfach: Wenn sie dem Weg des Geldes erst von links unten nach oben und dann weiter nach rechts unten folgen, können Sie sehen, wie die Risiken der schlechten Kredite in den italienischen, griechischen und anderen südeuropäischen Banken sich ihren Weg von dort direkt in das deutsche Bankensystem fressen mit der Bundesbank als gigantischem Steuerungsventil und Puffer.

Denn hier wie immer im Wirtschaftsleben gilt: Was des einen Verbindlichkeiten, sind des anderen Forderungen. Die Target-2 Forderungen entstehen, in dem konkrete Verbindlichkeiten und Forderungen mehrfach im System gegeneinander gespiegelt werden. Sie daher einfach als „Salden“ ohne ökonomische Bedeutung zu bezeichnen, kann nur drei mögliche Ursachen haben: Wer das behauptet, ist entweder inkompetent oder er lügt oder beides.

Es sind konkrete Forderungen der Italienischen Zentralbank an eine beliebige Italienische Geschäftsbank, die den Ausgangspunkt der Betrachtung bilden. Sie werden in der Bankbilanz gedeckt und damit „gesichert“ durch die Vermögensseite der Bilanz der gleichen Bank. Wenn aber dieses Vermögen verseucht ist durch ausgefallene Kredite und Kredite an Zombieunternehmen, die nur durch die Subvention des Nullzinses künstlich am Leben erhalten werden, dann ist diese Besicherung wertlos. Es beginnt also damit, dass die Banca d`Italia schon auf unbesicherten Forderungen sitzt, deren Erfüllung daran scheitert, dass die Geschäftsbanken bei korrekter Bilanzierung so ziemlich alle Pleite wären.

Im zweiten Schritt reicht die Banca d`Italia das Risiko an die EZB weiter, die das Target-2 Guthaben in Rom mit einem Target-2 Defizit bei der Bundesbank finanziert. Nun findet sich in der Bundesbankbilanz ein „Vermögensposten“ von nunmehr einer Billion Euro namens Target-2 Forderung an die EZB. Womit hat die Bundesbank das finanziert? Mit den Einlagen der deutschen Banken und Sparkassen bei ihr, also mit Forderungen, die sie zu erfüllen hat, wenn diese Banken das Geld zurückfordern. Kann sie das nicht, weil die EZB ihr die Target-Guthaben schuldig bleibt, so verlieren die Geschäftsbanken in Deutschland ihre Guthaben und wären pleite. Der letzte in dieser Reihe ist dann der Inhaber der Sparkonten und der Schuldscheine der Banken (in der Regel die Kunden von Lebensversicherungen, die diese Papiere halten, also auch Sparer). Den Letzten beißen die Hunde. Die einzige Frage ist, auf welchem Weg das dann geschieht.

Entweder durch direkte Enteignung der Sparer im Wege der Pleite der Banken oder – weil dieses Modell den Politikern noch mehr Angst macht als die Alternative – durch die Rettung der Bundesbank vor der Kalamität eines Eigenkapitals von minus 1.000 Milliarden Euro mit Steuergeld und Sonderabgaben auf das Vermögen in Form von Immobilienzwangsbeleihung und ähnlichen Instrumenten.

Die Verträge und die Haftung für Target-2

Bleibt noch die Frage, auf welchem Wege die im Target-2 Schuldnerstatus befindlichen Banken des Eurosystems sich dieser Verpflichtung zur Zahlung entziehen werden. Dazu ist es nützlich sich zunächst das Haftungskonstrukt anzusehen.

Wie der Präsident der EZB, Herr Draghi, unlängst in einem Brief an mehrere italienische Abgeordnete des Europaparlaments ausführte, muss ein Land, das den Euro verlässt, seine Target-2 Salden glattstellen. Womit wohl auch ihr Schuldencharakter klargestellt wäre. Als ich hier neulich die Behauptung aufstellte, dass dies vertraglich geregelt sei, wurde ich von einigen Vertretern der EZB-Exkulpationsmedien der „Fake-News“ geziehen. Daher hier für unsere Schnellschuss-Journalie jetzt zum Mitschreiben:

Mit Beschluss des EZB-Rates vom 24. Juli 2007 unter Bezugnahme auf die Verträge zur Gründung der EU und der europäischen Währungsunion, hier konkret die Statuten der EZB und der Mitgliedszentralbanken des Eurosystems mit den Artikeln 11.6, 17, 22 und 23 wurden für das Zahlungsverkehrssystem Target-2 verbindliche Regeln festgelegt. Aus diesen ergibt sich juristisch und legal zwingend, was Herr Draghi auch selbst in seinem Brief ausgeführt hat. Die Sache ist also unter direkter Bezugnahme auf die Verträge zur Gründung der Währungsunion geregelt.

Die normative Kraft des Faktischen

Dieser vertraglichen Verpflichtung wird Italien, wie der zuständige Minister der neuen Regierung bereits klargestellt hat, im Falle seines Austritts aus dem Euro nicht Folge leisten. Der Grund ist die technische Unmöglichkeit, denn der mit Target-2 verbundene Kredit ist – wie wir oben ja gesehen haben – letztlich an die Geschäftsbanken des Landes vergeben, die dann, nicht über Nacht, sondern buchstäblich am gleichen Tag, 465 Milliarden Euro an die Banca d`Italia zurückzahlen oder werthaltige Sicherheiten hinterlegen müssten. Beides können sie nicht. Raten Sie mal, warum. Ob und in welchem Umfang Italien bzw. seine Zentralbank diese Verbindlichkeit anerkennen wird, ist daher letztlich, genau wie es Professor Fuest vom Ifo-Institut letztens in aller Klarheit ausgeführt hat, das Ergebnis eines politischen Prozesses.

Wenn dann klar wird, dass von diesen 465 Milliarden nach den Regeln der EZB etwa ein Drittel von Deutschland zu tragen sind und sich der Rest quotal nach Kapitalanteilen auf die übrigen Euroländer verteilt, dann kann man eine Stoppuhr starten und abzählen, wie schnell der Rest der dann ehemaligen Mitgliedsländer der Eurozone das Weite gesucht haben wird.

Herr Draghi kann übrigens in seinen Vorträgen gelegentlich unfreiwillig unheimlich luzide sein. Das hat er mit seinem Kollegen im EU-Präsidentenstadel, Herrn Juncker gemein. So führte er am 27. Februar 2013 in einem Vortrag vor der katholischen Akademie in Bayern aus, dass „diese (Target-2, Anm. des Verfassers) Ungleichgewichte ausschließlich im Falle eines Zusammenbruchs des Euroraums auch Folgen für den deutschen Steuerzahler haben würden …“. So so.

Ja, und Plutonium in der Atombombe ist auch komplett harmlos, solange keiner auf den Zünder haut. Ich glaube, ich habe das jetzt verstanden. Danke, mein Präsident.

Der bekannte Pleitier und Baulöwe Jürgen Schneider hat einmal in den 90er Jahren das schöne Bonmot geprägt: „Wenn Sie Ihrer Bank 500.000 Mark schulden, dann haben sie ein Problem. Wenn Sie Ihrer Bank 500 Millionen Mark schulden, dann hat die Bank das Problem.“ Die Südländer im Euro schulden der Deutschen Bundesbank jetzt 1.000 Milliarden Euro, also den 4.000-fachen Betrag von 500 Millionen Mark.

Raten Sie mal, wer jetzt das Problem hat.

Ich habe eine Frage an Herrn Krall.

Sie schreiben hinsichtlich der Target-Bilanzen der 5 nicht-Euro Länder, die am System partizipieren, dass diese zu keinem Zeitpunkt innerhalb eines Tages überzogen werden dürften. In der Tat weisen die Target-Salden der 5 nicht-Euro Länder durchgängig Überschüsse (d.h.: Nettoforderungen gegenüber der EZB) auf.

Mich würde interessieren, wo dies als Vorschrift festgehalten ist, oder woher Sie sonst diese Information haben.

Diese Regeln basieren auf den im Artikel zitierten und weiteren Beschlüssen des EZB-Rates, die auf der Webseite der EZB abgerufen werden können. Aufmerksam gemacht auf den Sachverhalt wurde ich allerdings durch Gespräche mit Experten für Zahlungsverkehrssysteme aus einem dieser 5 Länder.

Vielen Dank für Ihre Antwort, in der ich jedoch einen Beleg für die von Ihnen behaupteten Regeln vermisse.

Sie schreiben in Ihrem Artikel: „Fünf nicht-Euro Länder sind ebenfalls an Target-2 angeschlossen. Werden Salden dort zugelassen? Nein, werden sie nicht. Nicht nur ist es nicht so, dass diese etwa in regelmäßigen Abständen ausgeglichen werden müssten, die Regeln gehen noch viel weiter: Diese Länder dürfen ihr Konto auch nicht „intraday“, also zu irgendeinem beliebigen Zeitpunkt des Tages auch nur um einen Euro überziehen.“

Sie sprechen hier ausdrücklich von „Regeln“. Aber man kann aus keinem der von Ihnen im Text ausdrücklich genannten Artikel der Satzung der Europäischen Zentralbank (Art. 11.6, 17, 22 und 23) konkrete Regeln entnehmen, wie mit den Target-Salden der Notenbanken der partizipierenden nicht-Euro Länder zu verfahren ist. (Kurze Auflistung des Inhalts der genannten Artikel am Ende dieses Kommentars.)

Andere Bestimmungen oder Beschlüsse des EZB Rates, aus denen sich diese Regeln ergeben, nennen Sie in Ihrem Beitrag nicht. Meine eigene dahingehende Internetrecherche in den Beschlüssen des EZB Rates ergab auch keinen Aufschluss.

Können Sie die entsprechenden Bestimmungen oder Beschlüsse des Rats der EZB, aus denen sich die von Ihnen genannten Regeln eindeutig ergeben, konkret benennen?

(Art. 11.6: das Direktorium der EZB führt deren laufende Geschäfte; Art. 17: die EZB und die nationalen Zentralbanken des Europäischen Systems der Zentralbanken (d.h.: die Zentralbanken aller Länder der europäischen Union und der EZB) können für Kreditinstitute, öffentliche Stellen und andere Marktteilnehmer Konten eröffnen und Vermögenswerte als Sicherheit hereinnehmen; Art. 22: die EZB und die Zentralbanken des Europäischen Systems der Zentralbanken können Verrechnungs- und Zahlungssysteme zur Verfügung stellen; Art. 23 regelt die Geschäfte der EZB und der nationalen Zentralbanken des Europäischen Systems der Zentralbanken mit dritten (also: aussereuropäischen) Ländern und internationalen Organisationen.)

Vielleicht gibt es ja einen Zusammenhang zwischen Target 2 und der Kanzlerschaft Merkel? Wäre Merkel weg, würde möglicherweise der brüchige Zusammenhalt der Staaten vollends zusammenbrechen und das beschriebene Szenario der fällig werdenden Forderungen eintreten. Dieser Zusammenhang würde auch das Aufrechterhalten der Merkelherrschaft um jeden Preis begründen. Soviel Blindheit wie von allen Befürwortern der Politik der letzten 13 Jahr an den Tag gelegt wird, kann eigentlich gar nicht vorhanden sein. Vielleicht gibt es auch noch andere, bisher noch nicht ans Licht gekommene Gründe. Normal ist das alles nicht.

Herzlichen Dank und die Tipps. Den verlinkten Artikel habe ich mit großem Interesse gelesen. Zwangshypothek? So etwas hätte ich nie für möglich gehalten. Da halten wir Leistungsträger den Laden ohnehin schon am Laufen, und dann müssen wir nochmal bluten, wenn aufgrund der Unfähigkeit der Politiker alles zusammen bricht. Wer schon die ganze Zeit auf Staatskosten gelebt hat, dem wird nichts weggenommen. Wozu arbeite ich überhaupt noch? Eigentlich sollte ich hier meine Zelte abbrechen. Aber wohin? Für die Kanalinseln fehlt mir das Kleingeld.

Target-2 scheint sich als das „toxische Endlager“ von problematischen Zahlungsströmen herauszustellen. Einmal rein – nie wieder raus.

Solche „Blindstellen“ im System haben die Eigenschaft wie ein Krebsgeschwür zu wuchern solange, bis entweder dagegen angegangen wird oder das System kollabiert.

Die einzige Möglichkeit dieses „toxische Endlager“ zu schließen, ist zuerst keine neuen Zahlungen zu leisten und zweitens einen Fahrplan zum Abbau zu erstellen. Dazu wäre ein Taget-3 System mit Fälligkeiten, Verzinsung und Risikoausgleich notwendig. Oder eine Beendigung dieses Experimentes.

Das ist keine „Blindstelle“, das nennt sich Länderfinanzausgleich auf EU Ebene, in einem politischen Rahmen in dem dieser zwar gewollt, aber eigentlich nicht legal ist, und dem Wähler der Geberstaaten auch nicht zu verkaufen ist.

Herr Krall, haben Sie von den Fake-News-Produzenten etwas Anderes erwartet? Eher nicht.

Wer hats ausgeplaudert? Helmut Schlesinger, früherer Präsident der Bundesbank (BuBa) und Pensionär im Alter von 87 Jahren. Ihm waren Ende 2010 in der Bilanz der BuBa Forderungen von mehr als € 300 Mrd. aufgefallen, etwa das 20-fache dessen, was vor der €-Krise in der gleichen Rubrik verbucht worden war. Die BuBa konnte Schlesingers Nachfrage zu den Forderungen nicht zufriedenstellend erklären. Schlesinger wandte sich an Hans-Werner Sinn, Chef (ifo Institut). Sinns Nachforschungen bei BuBa und EZB führten zu dem Ergebnis, dass Target 2 eben keine „Saldierungsgröße“, sondern eine tickende Zeitbombe ist.

Seitdem ist viel über Target 2 geschrieben, veröffentlicht, diskutiert und geleugnet worden. Die Leugner können auch Sie nicht auf den Weg der Wahrheit geleiten, selbst mit Ihrer bildhaften Darstellung. Ideologie ist deren Wahrheit, auch bei Medien, die sich für seriös halten.

Die FAZ belegt das in dem Artikel von Winand von Petersdorf „Überraschende Einigung im Handelsstreit“ vom 25.07.2018 sehr anschaulich. Auf 5 Zeilen wird nebulös über die Einigung im Handelsstreit zwischen „EU und Donald Trump“ fabuliert, keine Details, nicht einmal andeutungsweise. Auf den nachfolgenden 56 Zeilen werden aber ausführlich die Nachteile der von Trump verhängten und angedrohten „Strafzölle“ für Teile der US Wirtschaft beschrieben.

Kein Wort verliert der Autor darüber, dass vor kurzem Trump an die EU das Angebot gemacht hat alle Zölle abzuschaffen. Dieses Angebot ist von Juncker vehement abgelehnt worden. Kein Wort darüber, dass die jetzt getroffene Vereinbarung ohne die Strafzölle von Trump noch nicht einmal diskutiert worden wäre. Kein Wort darüber, dass die jetzt zwischen Junker und Trump getroffene Vereinbarung die Annahme des vormaligen Angebots von Trump an die EU ist.

Was gilt für Fake News: Hauptsache gegen Trump, das geht als Wahrheit immer durch, offensichtlich auch bei Wirtschaftskorrespondenten der FAZ. Traurig…

Herr Krall, danke für die sehr guten Bilderbucherklärungen.

Ich bin auf dem Hambacher Fest auf Dr. Krall aufmerksam geworden und habe dann

auch sein Buch “ Der Draghi-Crash“ gelesen . Endlich wird Ross und Reiter genannt und

die Zusammenhänge werden in verständlicher Weise erklärt. Danke Herrn Dr. Krall

dafür. Was zurückbleibt ist der Schock über den bevorstehenden Finanz-Tsunami und die

Frage, wie man seinen persönlichen Schaden dabei minimieren kann.

….wie ist es mit den inseln unter dem wind? dort werden keine einkommensteuer erhoben und man kann dort prächtig und in freuden leben! in düdtirol und im burgenland wein anbauen und zeitww eise dort leben. in den luxemburger ardennen habe ich ein wochenendhaus, bin dort mit zweitem wohnsitz gemeldet und habe eine gute bank gefunden. ich besitze noch ein haus in aachen, das zum verkauf steht. mit der th dort ist ein verkauf z u jedem preis möglich. dort kann ein hochschullehrer gut residieren! dann ist es gut noch etwas produzierendes im schadüülchen zu haben: wie einm werkzeugbau mit kontakten zur Blech- und kunstoffverarbeitenden industrie. einem innovativem maschinen- und apparatebau zugerichtet und eingerichtet für industrie 4.0! inklusive personal für verwaltung, fertigung, konstruktion und datenverarbeitung. ´ne beteiligung an einer gemeinschaftspraxis von rechtsanwälten, wirtschaftsprüfern, steuerberatern und beratenden dipl. ingenieuren mit zweigstellen auf der gesamten welt. ich denke s o bin ich für die zukunft – auch die meiner kinder und enkelkinder – bestens gewappnet!

Treffend formuliert. Das Schneeballsystem wird solange weiter geführt, bis es dann (mit 2 Billionen?!?) endgültig zusammen bricht…. Dann bin ich auf den Aufschrei der linksgrünen Naivlinge gespannt, wenn das schicke Eigenheim mit einer saftigen Zwangshypothek belastet wird….

Wenn ich all diese Erklärungen von Fachleuten zu TARGET2 lese, muss ich einfach mal konstatieren: ich verstehe es nicht. Was ich glaube, verstanden zu haben, ist, dass z.B. die Banca d’Italia bei einem Überweisungsvorgang von I nach D den Betrag eben nicht an die Bundesbank überweist, sondern dieser lediglich mitteilt, das Geld an die Bank des Empfängers zu zahlen. Umgekehrt von D nach I geht es genauso. Wenn nun mehr Geld von I nach D geschickt wird als umgekehrt, gibt es also einen Target2-Saldo zugunsten der Bundesbank. In diesem Falle müsste dann aber, nach meinem Nicht-Ökonomenverständnis, bildlich gesprochen, sich das Geld (hier mehr als 400 Mrd.) bei der Banca d’Italia im Keller stapeln.

Dem Artikel und auch anderen Publikationen zufolge hat die Banca d’Italia das Geld aber gar nicht. Wo also ist es geblieben? Die einzige Erklärung in diesem Szenario wäre für mich, dass schon die Kunden der italienischen Geschäftsbanken, die in D Dinge erwerben, dieses Geld auch nicht haben, sondern Kredite aufnehmen und, das ist jetzt der entscheidende Punkt, diese nicht zurückzahlen.

Danach müsste es so sein, dass Banken in I jedem ohne Bonitätsprüfung ein Kredit gewähren (erinnert mich irgendwie an die subprime-Krise). Wenn ich daran denke, wie schwierig es manchmal in D sein kann, einen Kredit zu bekommen, fällt es mir schwer, das zu glauben. Allerdings zeigen Daten der Weltbank, dass die Zahl der notleidenden Kredite in D aktuell bei ca. 1,7% liegt, in I jedoch bei 17.2%.

https://de.theglobaleconomy.com/Germany/Nonperforming_loans/

https://de.theglobaleconomy.com/Italy/Nonperforming_loans/

Wenn ich also mit meinem Erklärungsversuch nicht völlig daneben liege, dann fehlt für mich bei jedem Artikel von Experten, dass z.B. jemand, der sich in I einen BMW kauft, gar nicht das Geld dafür hat und wahrscheinlich auch nie haben wird. Und dann bezahlt in der Tat der deutsche Sparer mit seinem Sparguthaben diesen BMW. Warum dies allerdings nie erwähnt wird, erschließt sich mir nicht.

Ihre Erklärung ist genau richtig! Targetsalden entstehen im wesentlichen aufgrund von Defiziten bzw. Überschüssen in den Zahlungsbilanzen der Euroländer. Hinzu kommen in letzter Zeit verstärkt Finanztransfers z.B. von Italienern nach Deutschland, weil man sich mit seinem Kapital in Italien nicht mehr sicher fühlt. Aber den entscheidenden Punkt haben Sie exakt erkannt: Zwischen den beiden Zentralbanken fließt kein Geld, sondern nur eine Information!! Und genau deshalb gibt es einen Kreditsaldo, der dummerweise nie ausgeglichen wird.

…………sagen wir es einfacher: im deutschen targetsaldo 2 ist die gesamte produktion materieller und immaterieller wirtschaftsgüter der vergangenen jahre repräsentiert in verbindung mit den euroländern und den ländern, die am

target2 2 system beteiligt sind! und alles ist futsch! jedenfallds zum größten teil uneinbringlich!

„…seit dem Beginn des Anleihekaufprogramms [der EZB] im März 2015 hat die Bank von Italien bis April 2017 italienische Staatsanleihen im Wert von 255 Milliarden Euro in ihre Bücher genommen.“

(Quelle: FAZ-Artikel vom 12.07.2017, „Wer wird italienische Anleihen kaufen?“)

Die Knete ist nicht weg. Die hat nur jemand anderes.

Natürlich wird in Italien (und anderswo, auch bei uns) der eine oder andere Autokauf vom Endkunden auch auf Pump getätigt. Die Südländer agieren da wohl etwas „weniger umständlich“, siehe ja auch ihre genannten Zahlen der notleidenden Kredite.

Hier meine Laienaussage zum Thema: Solange der €uro funzt sind die Salden eine reine Buchungsgeschichte (ob man sie jedoch ohne Sicherungsgurte bis ins schier Unbezahlbare wachsen lassen sollte ist ein anderer Aspekt). Steigt ein EZB-Target2 Debitor-Land aus dem €uroraum aus wird es viele ARD Brennpunkte und Sondersendungen geben. Und gegenseitige Schuldzuweisungen. Und Unschuldsbekundungen aus Berlin in Dauerschleife. Und Geschichtsklitterungen en masse über die Leitmedien. Usw. Usf. Die Deppen sind dann wir steuerzahlenden und wertschaffenden Bürger. War noch nie anders.

an Albert Kaas; na, warum wohl ? Wenn die deutschen Sparer es verstehen könnten,

wären innerhalb kürzester Zeit sämtliche Sparkonten in Deutschland

leergeräumt. Und, das wollen wir doch nicht, oder ?

Herr Kass, der BMW-Käufer in I hat das Geld dafür und tätigt auch eine Banküberweisung in Richtung BMW-Bank. Nur die ital. Zentralbank fängt das Geld ab, weil sie es selbst für den eigenen notleidenden Geldkreislauf in I benötigt. Und lässt bei der EZB anschreiben, ein neues Target2-Minussaldo für I. Im Gegenzug ergibt das bei der Dt. BuBa ein Plussaldo, dafür muss die Dt. Buba aus eigenen Mitteln das Geld an die BMW-Bank weitergeben.

Vor 6 Jahren oder so — als die Eurokrise in GR hochkochte — hatte Prof. Sinn das Beispiel mit Porsche Cayenne gebracht in der Region Thessaloniki/GR. Die Porsche Cayenne Dichte pro 10.000 Einwohner war dort höher als z.B. in München …. Die Käufer haben dort ordentlich per Banküberweisung gezahlt, aber die Zentralbank in GR hat das Geld mit Hilfe Target2 abgefangen, weil sie es selbst brauchte.

Ich habe das Target II-System vor einger Zeit aus ähnlichem Anlass mal so beschrieben:

„Das wollte ich schon immer mal wissen…

Was ist TARGET II ???

Stellen Sie sich vor, ein Grieche kauft in Griechenland einen schönen Mercedes.

Er geht dann zu seiner Bank und überweist die 50.000,- € an die Agentur.

Die überweist den Betrag weiter nach Deutschland zur Firma Mercedes.

Die Überweisung läuft über die Deutsche Notenbank. Die sieht nun den Überweisungsauftrag des Griechen. Bedenken wir: der Auftrag ist in Wirklichkeit ja nur ein ZETTEL, kein echtes Geld!

Also schreibt die Deutsche Notenbank auf ihren Block:

„Wir bekommen von Griechenland 50.000,-€“

und überweist danach 50.000,-€ an die Firma Mercedes, die dann ECHTES Geld vom Konto abhebt.

Die Deutsche Notenbank hat also bloß einen ZETTEL erhalten, auf dem eine Zahl steht, sie gibt aber danach ECHTES Geld weiter. Sie verauslagt den Betrag i.H.v. 50.000,-€ sozusagen FÜR die Griechen. Alles, was sie als „Pfand“ in der Hand behält, ist der ZETTEL, auf dem die Zahl „50.000,-€“ steht.

Das passiert viele Male. Es werden nicht nur deutsche Autos gekauft, sondern gern auch deutsche Maschinen usw. usw. Jedes Mal schreibt die Deutsche Notenbank den verauslagten Betrag in ihrem Block auf. Dort sammelt sich mit der Zeit ein riesiges Guthaben an… Geld, dass die deutsche Notenbank für die Notenbanken anderer europäischer Banken ausgegeben hat.

Denn natürlich sind es nicht nur Griechen, die in Deutschland einkaufen, sondern Leute aus allen möglichen EU-Ländern.

– – –

Und nun stellen Sie sich bitte einen deutschen Geschäftsmann vor. Er braucht für seinen Handel 1000 kg Oliven und 1000 Liter Olivenöl für 7000,-€. Er bestellt beides in Griechenland und bezahlt per Überweisung. Die Transaktion läuft diesmal über die Griechische Notenbank.

Auch die Griechische Notenbank erhält kein echtes Geld, sondern nur einen ZETTEL, auf dem die Zahl 7.000,-€ steht. Sie schreibt nun in ihren Block:

„Wir bekommen von Deutschland 7.000,-€“

und danach überweist sie dem Olivenbauern die 7.000,-€. Auch sie hat also bloß einen ZETTEL aus Deutschland erhalten, trotzdem aber ECHTES Geld an den Bauern gegeben.

Das läuft so über Monate.

Weil Deutschland sehr viel produziert und sehr viele dieser Produkte im europäischen Ausland sehr begehrt sind, wird auch viel bestellt. Dabei sammelt sich auf dem Guthaben-Konto der Deutschen Notenbank ein richtig hoher Betrag an.

Die anderen Länder – vor allem die südlichen Länder – produzieren viel weniger als Deutschland. Ihre Produkte sind auch meist günstiger, denn oft sind es landwirtschaftliche Produkte. Deshalb ist der Betrag, der sich auf den Konten der Notenbanken der anderen EU-Länder ansammelt, viel geringer.

Wenn also jetzt ein Kassensturz gemacht wird und jeder in seinen Block schaut und nachsieht, was ihm andere Länder noch schulden und diese Beträge dann miteinander verrechnet werden, dann stellt sich regelmäßig heraus, dass Deutschland noch sehr viel mehr an Geld von den anderen EU-Ländern zu bekommen hat als es für diese anderen EU-Länder selbst ausgegeben hat.

In der Realität sind es inzwischen 800 MILLIARDEN Euro, die noch offen sind.

Überlegen Sie jetzt bitte selbst, wie hoch die Chancen sind, dieses Geld jemals zurück zu erhalten – vor allem, wenn die Schuldner selbst längst pleite sind.

Das passiert, wenn man völlig unterschiedliche Volkswirtschaften in einer gemeinsamen Währung zusammen schweißt.

Ein IRRSINN.“

Ich ziehe nach und nach mein Geld aus dem System. Wohnung gekauft, teilweise über Kredit finanziert (selbst Schulden haben ist derzeit gut). Das restliche Guthaben wandle ich zu 80% in Gold um. Mehr kann man als Privatperson nicht machen, oder?

Lassen Sie sich doch mal von Ihrer kreditgebenden Bank eine Kopie der vollstreckbaren Ausführung der Grundschuldbestellungsurkunde geben und überlegen dann noch einmal, ob es gut ist, eine durch Grundschuld besicherte Immobilie zu haben.

Und was das Gold angeht: ich hoffe doch, dass Sie das als physisches Gold haben, z.B. als Barren oder Münzen, und in Ihrem Garten vergraben haben. Im Bankschließfach nützt Ihnen das wenig, wenn die Bank geschlossen ist (Zypern, Griechenland lassen grüßen). Außerdem Gold nur in Mengen kaufen, bei denen man anonym bleiben kann. Ich glaube, das sind aktuell unter €15000 pro Kauf.

In Deutschland aktuell unter 10.000 EUR.

Schauen sie in die Geschichtsbücher, dann wissen sie was auf grossflächigen Penunzenschwund folgt. Ich bin immobil und hänge mit drin. Was kann man tun? Fit bleiben, die körperlichen Abwehrkräfte stärken. Die Partei wählen die als einzige diesen Wahnsinn beenden will. Gleichgesinnte suchen und sich gegenseitig Mut und Kraft geben, nicht nur bei TE, Twitter und Konsorten, sondern auch im wirklichen Leben. Das was am meisten schmerzt (bei mir) ist die absolute Machtlosigkeit mit der man dieser unsäglichen Politik gegenübersteht.

Zur geneigten Information: Plutonium ist alles andere als harmlos, sondern erstens ein wirklich giftiges Metall. Zweitens: auch sendet es radioaktive Strahlung aus, die dem Menschen schadet. Drittens: das heimtückischte ist, dass es es sich in Knochen sammelt, und dann potenziert sich nicht nur die Strahlung, sondern diese Strahlung ist extrem krebserregend für Blutkrebs.

Um Plutonium sollte man also dringlichst einen großen Bogen machen, aber Target-2 entspricht durchaus einer Bombe. Aber eher eine Zar-Atombombe, mit der ganze Landstriche zerstört werden könnten. Wie unser Heimat…

Das Buch „Die Targetfalle“ von Prof. Sinn nennt auch offen den Start des Target2-Systems im Euro-Raum: Es wurde von den USA importiert. Hr. Draghi sorgte für das Löschen eines wichtigen Satzes darin. „Die Salden sind von jedem Partnerland zum Ende jeden Jahres auszugleichen, notfalls durch Kreditaufnahmen am freien Markt“. So ist es in den USA noch heute. Unsere EU-Finanzverantwortlichen nahmen das Löschen dieses wichtigen Satzes für den Euro-Raum nicht wahr. Hr. Draghi steht dafür (in der Presse unkommentiert) in der Verantwortung. Offenbar kann das von niemandem gekündigt werden. Was bleibt jetzt für Deutschland zu tun? Unsere Exporte in die Euroländer ab jetzt nur noch gegen Bares am Target2-System vorbei?

….war das noch nicht bekannt? bekannt auch: daß die esm – verträge von einer anglo – amerikanischen rechtsanwaltsfirma erarbeitet wurden und damit zum größten teil von den beschließenden bundesparlamentariern überhaupt nicht verstanden worden sind! genau so wenig, wie die ezb – geschichtde! ein armutszeugnis!

schön, dass Herr Dr. Krall sich dieses Themas so anschaulich angenommen hat. Langsam muß es jetzt wohl jedem dämmern welche Katastrophe dem Michel dräut. Banken und Politiker, eine ganz unheilvolle Allianz zum Schaden der Bürger. Ganz überraschend ist das Ganze ja nicht. Im Politikbetrieb gibt es zu viele Juristen, die kaum ökonomische Kenntnisse haben und sich trotzdem einbilden ökonomischen Sachverstand zu besitzen. Man sehe sich nur mal die Riege unserer Finanzminister an…Waigel, Eichel Scholz, Schäuble u.a.m….Keiner kann eine profunde ökonomische Ausbildung vorweisen. Das Ergebnis sind dann Auswüchse wie sie sich nun in den Target 2 Salden manifestieren. Jeder dieser Leute wird standhaft behaupten seinen Fähigkeiten angemessen gehandelt zu haben. So war es wohl. Nur, reichten deren Fähigkeiten aus???? Es gibt kaum einen anderen Bereich als den Politikbetrieb wo man ohne entsprechenden Ausbildungsnachweis Positionen übernehmen kann, ohne dafür geeignet zu sein. Man stelle sich mal vor der Mann im cockpit erkärt ihnen dass er gestern den Mopedführerschein gemacht hat, andere Qualifikation besitzt er nicht. Glaube kaum, dass sie mitfliegen möchten. In der Politik ist so etwas leider möglich und sie können sich dagegen gar nicht wehren. Ergebnis – Target 2″. Konsequenzen für diejenigen, die dies angerichtet haben – keine“.

Ich denke nicht, dass das ein Qualifikationsproblem ist. Peer Steinbrück ist Volkswirt und war trotzdem kein guter Finanzminister. Man sollte ja eigentlich auch erwarten, dass auf fachministerieller Ebene (dort wird schließlich auch nicht ganz schlecht bezahlt), genügend schlaue Köpfe mit Sachverstand sitzen sollten, die auch jemandem ohne Vorbildung die notwendigen Sachverhalte nahe bringen könnten. Ich denke es fehlt vor allem an Willen, kombiniert mit einem Übermaß an politischem Opportunismus.

Steinbrück war schon immer Lobbyist des großen Kapitals. Als Finanzminister eine Fehlbesetzung.

….und derzeit besteht unsere gesamte Regierungs u.Politikerkaste eben aus diesen Ex –

perten.

Es tut nur noch weh, was für Figuren bis hin zur Kanzlerin ,die einzelnen Ministerien

besetzen.

In einem normalen Wirtschaftbetrieb wären diese höchstens zum Hof fegen geeignet,

wenn überhaupt.

Helfen Sie mir bitte weiter. Wie kommt die italienische Staatsbank an das Geld um die maroden Kredite der italienischen Geschäftsbanken kompensieren zu können? Die EZB wird es ihr wohl nicht zur Verfügung stellen. Denn dann wäre es ja nur ein weiterer verbriefter Kredit. Die Bundesbank auch nicht. Also wie?

Durch ein System, das den Geldfluß an einer Stelle unterbricht?

Denn der normale Ablauf wäre doch folgender: Deutscher Händler liefert nach Italien. Ergibt eine Forderung auf seinem Debitorenkonto. Italienischer Händler erhält Ware, verbucht die Rechnung als Verbindlichkeit und bezahlt mittels seines Kontos bei einer italienischen Bank. Die Hausbank des italienischen Händlers belastet sein Konto und reicht den Betrag an die italienische Staatsbank weiter. Die leitet an die EZB weiter, diese leitet an die Bundesbank weiter und die leitet an die Hausbank des deutschen Händlers weiter. Am Ende der Transaktion wären alle Konten ausgeglichen.

Erfolgt die Unterbrechung des Geldflusses bei der italienischen Staatsbank? Statt das von der italienischen Bank erhaltene Geld weiterzuleiten, greift dort ein Mitarbeiter zum Telefon (bildlich gesprochen) und informiert die EZB, daß die Rechung des deutschen Händlers (mit zuordnungsfähigen Daten) bezahlt wurde? Greift daraufhin ein EZB-Mitarbeiter zum Telefon und informiert die Bundesbank, daß die Rechnung des deutschen Händlers bezahlt wurde? Die Bundesbank verbucht den Betrag auf das „Target2-Konto“ überweist dann den avisierten Betrag, der jedoch bei ihr nie eingeht, an die Hausbank des deutschen Händlers. Der gleicht mit dem erhaltenen Betrag den Debitsaldo aus.

Millionen solcher Transaktionen, verteilt auf mehrere Jahre, führen zu Milliarden Verbindlichkeiten der italienischen Staatsbank gegenüber der EZB und zu Milliarden Forderungen der Bundesbank in identischer Höhe gegen die EZB. Aber halt auch zu Milliarden Cash bei der italienischen Staatsbank. Erheblich rascher ginge das natürlich, falls die Bundesbank italienische Staatsanleihen hätte. Bei Fälligkeit würde sie diese Papiere an die EZB zum Einzug geben. Bei Abgabe würde der Gegenwert vom „Wertpapierkonto“ auf das „Target2“-Konto umgebucht und verbleibt dort bis zum Sanktnimmerleinstag, da Italien die Anleihe nur per Telefonanruf bei der EZB bedient: „Buch’s auf mein „Target2-Konto“.

Wenn es denn so oder im Ergebnis ähnlich wäre, würde ich dieses System als verbrecherischen Umgang mit deutschem Staatsvermögen bezeichnen. Die Deutsche Bundesbank hat nur einen Gewährsträger – das ist die Bundesrepublik – und das sind Sie und Sie und ja, auch Sie da drüben und ich.

Ich hab das schon unter den Beitrag von andreas59 gepostet, deshalb will ich mich nicht wiederholen. Aber ja, es ist offensichtlich tatsächlich so, dass grenzüberschreitende Überweisungen nicht direkt zwischen den Banken, sondern jeweils über die nationalen Notenbanken abgewickelt werden. Schauen Sie sich doch einfach mal auf Youtube die Vorträge von Prof. Sinn dazu an, der hat das ziemlich gut erklärt finde ich.

Da muss ich sie leider enttäuschen, den die EZB kauft fast ausschliesslich nur italienische Anleihen, selbst für den Pizza Bäcker an der Ecke. Italien kann sich international kein Geld mehr leihen. Die Bundesbank hat bis jetzt fast 500 Mrd Euro an italienische Banken geliehen, unbesichert!

Das Beste dabei ist aber, das Italiener kein Vertrauen in ihren Banksystem haben und deshalb Ihr Geld in Deutschland anlegen.

Der italienische Bankkunde geht zu seiner Bank, und will sein geld abholen. Dort ist aber Nichts ausser ein paar alte Lire. Deshalb fragt diese Bank bei der italienischen Zentralbank an und diese bei der EZB und diese bei der deutschen Buba.

Und dort wird dieser Kredit dann „gerne“ ohne Sicherheiten gewährt.

Tja, so ist das nunmal bei der Schuldgeldschöpfung aus dem Nix. Wo Schulden sind, sind auch scheinbare Guthaben, welche in diesen Fällen, von irgendjemandem Verfrühstückt worden sind. Die Räuber haben das Cash unter sich aufgeteilt, kann man auch sagen:

https://www.tichyseinblick.de/wirtschaft/target2-ist-volkswirtschaftliche-schadensmaximierung/

Mein Kommentar / Meinung zu den Räubern, hier:

https://www.tichyseinblick.de/wirtschaft/mobilitaet/vw-das-fracksausen-des-stephan-weil/#comment-470080

Ich versuche es mal ganz kurz, in der Hoffnung den für Sie kritischen Punkt zu erwischen.

Die Italienische Geschäftsbank kreditiert den Kauf ihres Kunden, gibt diesen Kredit (also den Vertrag) als „Sicherheit“ an die Nationalbank und diese teilt der EZB mit, dass sie diese Sicherheit hat und bittet die EZB, die BuBa zur Auszahlung anzuweisen, die dadurch eine Forderung gegen die EZB erhält. So ist nach meinem Verständnis das Kernproblem, dass mehr oder minder wertlose Assets auf in diesem Falle italienischer Seite diesen Kreditlauf stützen.

Man wird es machen wie mit Griechenland, und die Laufzeiten der Schulden auf 50 Jahre verlängern. Kleiner Trost, eine Million Euro sind in 50 Jahren immer noch eine Million Euro. Negativ, bei einer Inflationsrate von 2 %, hat diese nur noch ein Drittel Wert an Kaufkraft. Bei 3% nur noch ein Viertel, und bei 5 % ist es ganz aus. Denn dann bekommt man für 1.000.000 Euro nur noch den Gegenwert von heute 75.ooo,-Euro. Also nicht mehr das Haus mit Meerblick an der Ostsee, sondern lediglich eine Ein-Zimmer-Studentenbude irgendwo. Bedeutet also, dass man sein Vermögen anderweitig schützen sollte, als es im Eurosystem aufzubewahren.

Ein schöner Beitrag, Herr Dr. Krall, der mich zu der leider persönlichen Frage führt, wie Sie es mit der Politik halten? Befürworten Sie den aktuellen Kurs der AFD, die das Targetproblem am deutlichsten benennt, oder tun Sie das nicht, weil deren Positionen auf anderen Politikfeldern Sie abschrecken? Manche Leser werden das wissen wollen.

Ich hätte Verständnis, wenn Sie wegen eventueller persönlicher Nachteile vor Ihrem Ruhestand eine öffentliche Antwort ablehnen, aber Sie wissen schon, dass Sie nach Aufgabe Ihres Pseudonyms, ähnlich wie Herr Dr. Stelter bei bto, begonnen haben, an der politischen Willensbildung dieses Landes massiv mitzuwirken. Sie beide sind die leuchtenden Ausnahmen in der Beraterzunft, die ansonsten relativ schmerzfrei jede politische Richtung trägt und erträgt, übrigens fast weltweit. Take it, change it or leave it, heißt es in Ihrer Branche. Sie haben sich für den schweren Weg entschieden: change it.

Wer in 100 Jahren ein Buch zur deutschen Wirtschaftsgeschichte schreibt, wird Ihren Namen neben Professor Sinn stellen. Wirtschaftsprüferkammer, IdW, BDB, Herr Professor Fratzscher und andere werden nicht darin vorkommen, sondern unter „ideologisierte staatsnahe Beharrungskräfte“ subsumiert werden.

Geschätzter Leser, auch wenn mich Ihr Vergleich ehrt, ist er nicht verdient. Prof. Sinn ist ein herausragender Wissenschaftler, ich bin nur ein schreibwütiger Berater mit wirtschaftlichem Grundwissen, der die Banken gut kennt.

Aber ihre Frage beantworte ich mit JA: Ich beteilige mich als bewusst Parteiloser am politischen Prozess und ich sehe immer noch gute Leute bei FDP, CDU/CSU, SPD und sehr viele bei der AfD. Mit diesen vernünftigen im Lande gilt es die Zukunft zu gestalten. Ich habe an dieser Stelle bereits geschrieben, dass die AfD ihre demokratische Legitimation aus der Tatsache schöpft, dass jeder 7. deutsche Wähler ihr seine Stimme gegeben hat und noch weit mehr es beim nächsten mal zu tun gedenken. Ich kann auch an Programm dieser Partei keinen Satz finden, der nicht im Einklang mit unserer freiheitlich demokratischen Grundordnung steht. Zu dieser Aussage stehe ich. Auch öffentlich. Richtig ist auch, dass es in der AfD, Personen gibt, die bei genauem Hinsehen Zweifel an ihrer Treue zu dieser Ordnung erlauben. Das gilt aber ebenso für Linke, Grüne und wachsende Teile der GroKo-Parteien, nur in einem anderen Meinungsspektrum. Als Parteiloser brauche ich dafür aber kein politisch korrektes Distanzierungsritual.

Jedoch ist Parteipolitik nicht mein Thema, sondern die Folgen der Geldpolitik sind es, als Teil einer übergeordneten Bedrohung unserer Freiheit.

Wer mehr dazu wissen möchte, für den erlaube ich mir den Hinweis auf meine Rede anlässlich des Neuen Hambacher Festes am 5.5.2018, zu finden auf Youtube.

Ihre Bescheidenheit ehrt Sie, Herr Dr. Krall, aber ich bleibe bei meiner Aussage oben. Dennoch herzlichen Dank für die schnelle, offene und umfassende Antwort. Warum schreibe ich das?

Im Rückblick wird als das größte nationale historische Ereignis nach der Wiedervereinigung 1989 der Zerfall der Währungsunion im 21. Jahrhundert mit massiver Haftung der Deutschen für andere EU-Länder in die Geschichte eingehen, wie auch immer die einzelnen Turbulenzen anschließend verlaufen werden. Und da sind neben Anfangskritikern wie Hr. Schachtschneider oder prominenten kurzfristigen Politikern wie den AFD-Gründer Herr Lucke vor allem die wenigen Personen maßgeblich, die das Targetproblem komplett durchdringen, medial verbreiten, sowohl vor Fach- als auch Massenpublikum verständlich und doch korrekt erklären können und die Folgen abschätzen können. Natürlich sind etwa auch die Exbundesbankpräsidenten Schlesinger oder Weber bzw. diverse Ex-Chefvolkswirte zu nennen, die mit Leuten wie Hr. Prof. Sinn die Details besprechen können für seine Analysen.

Aber es geht um die Exposition, mit der das Problem in die breite Masse getragen wird und beginnt, politische Wirkung zu entfalten. Denn nur dadurch verschiebt sich das parlamentarische Koordinatensystem Und da stehen Sie mit einigen wenigen in der allerersten Reihe, auch wenn Ihnen das zum aktuellen Zeitpunkt aufgrund der vergleichsweise immer noch geringen Resonanz in der großen Öffentlichkeit (z.B. ARD, ZDF, SZ, Spiegel, etc. fehlen ja gerade meist noch) vielleicht selbst noch nicht bewusst ist. Aber das wird kommen, wenn die breite Masse gezwungenermaßen ganz praktisch ins Nachdenken kommt, weil z.B. ihre für einen neuen PKW geplanten Ersparnisse nur noch für ein Elektrofahrrad ausreichen. Es gibt bei gesellschaftlichem und technologischem Wandel immer die Pioniere, die breite Masse, die Mitläufer und die Nachzügler. Hier handelt es sich um gesellschaftlichen Bewusstseinswandel, vergleichbar m.E. nur mit der grünen Bewegung auf einem anderen Feld. Sie gehören zu den Vorreitern der Pioniere.

Und die von Ihnen selbst gewählte Bezeichnung schreibwütiger Bankberater trifft es m.E. nicht ganz, bei allem Respekt vor Ihrer Bescheidenheit. Ein Kardinal ist auch katholischer Priester, aber deswegen spielt er nicht in der gleichen Liga wie die anderen Priester, um es flapsig zu formulieren. Und Ihre Rolle im deutschen Bankensystem ist – soweit ich das aus meinem bescheidenen Blickwinkel heraus erkennen kann – auch eine etwas andere als der eines x-beliebigen Consultants, der einen neuen Organisationsplan für eine x-beliebige Bankabteilung nach einer Fusion auszutüftelt, bei der dann 17,25 Stellen wegfallen. Und das wissen Sie auch. Deswegen muss man nicht prahlen, aber Ihr Licht so unter den Scheffel stellen sollten Sie auch nicht. Denn nicht jeder Leser hier kennt Ihre Biographie und Ihre Bücher und kann Ihre Bescheidenheit einordnen.

Bitte um Verständnis für den langen Beitrag, aber das musste ich jetzt mal loswerden.^^

Lieber Herr Krall, leider ist das Neue Hambach Fest zu wenig bekannt und zu viel verunglimpft worden. Die gehaltenen Reden hätten alle den Bundestag geadelt…

Was kann man noch dazu sagen? Vor Wut und Verzweiflung fehlen die Worte, die man dazu hier äußern könnte. Ich weiß nicht, wie es Ihnen geht, liebe Foristen hier. Ich halte es inzwischen nur noch aus, indem ich mir sage (nachdem ich wirklich lange alles getan habe, was ich nur konnte, um etwas mit zu verändern): Tschüss. Ich gehöre nicht mehr dazu, es geht mich nichts mehr an, ich schließe damit ab und bin weg. Denn viel mehr als die mit Müh und Not ca. 15 Prozent derer, die gegen all diesen Wahnsinn sind (d.h. die Wähler/Unterstützer der einzigen Alternative), werden es wohl absehbar (noch irgendwie rechtzeitig) nicht werden. (Außer vielleicht die tapferen Sachsen). Und noch etwas, das ich sehr deprimierend finde: Selbst die sehr wenigen guten, kritischen Medien wie TE meiden noch immer ‚brav und pflichtbewusst‘ das Thema der Alternative. Wohl niemand erwartet von kritischen, klugen Nicht-Mainstream-Medien, dass sie zu einem Wahlkampfblatt für die AfD mutieren. Guter Journalismus ist kritisch und macht sich mit nichts gemein. Aber das (sorry!) m.E. unterwürfige, ängstliche, völlige(!) Ausblenden der einzigen (jungen) Partei in diesem Land, die dagegen ist und auch bemerkenswerte Konzepte hat, bedeutet m. E. – bitte verzeihen Sie, liebe TE Redaktion, und mit aller verdienter Wertschätzung – Mitschuldigkeit an mangelnder journalistischer Aufklärung wegen regierungskonformer Ignoranz. Und damit auch eine gewisse Mitschuldigkeit an dem, was im Land passiert. Oder bin ich auf der verkehrten Denkpiste?

Dem Inhalt Ihres Textes stimme ich zu 100% zu. Sie sind nicht auf der falschen Denkpiste, sondern haben Recht, wenn Sie feststellen, daß selbst die Autoren bei TE eine manchmal ungerechtfertigte Distanzierung zu Personen oder Ideen der AFD an den Tag legen. Ich fürchte, daß die Verteufelung der AFD als „rechts“ in den msm auch TE-Autoren nicht gänzlich unbeeinflußt läßt. Warum ist TE trotzdem mein Lieblingsmedium? 1. Weil TE sämtliche Meinungen der Foristen zuläßt. 2. Weil die Qualität der Forumskommentare einzigartig in Deutschland sein dürfte. Ich habe seit mittlerweile fast drei Jahren den Eindruck, daß die echte Elite dieses Landes TE liest und hier kommentiert.

Danke vielmals für den Zuspruch! Da fühlt man sich nicht gar so allein. Ansonsten: Sie meinen die bestenfalls knapp 100 Personen, die sich hier beteiligen (von 61,5 Millionen Wahlberechtigten)? Bleiben wir realistisch (und ohne das Wort „Elite“).

Heutzutage braucht es keine Kriegserklärung mehr wie 1916 und 1945 ( Italien) an Deutschland . Man geht inzwischen subtiler und ohne Blutvergießen vor. Und das Opfer stimmt willig zu. Alles für die große Vision für ein gemeinsames , grenzenloses ,demokratisches Europa . Der dritte 30 jährige Krieg kann beginnen. Dieses mal ohne die Forderung nach Grenzverschiebungen.

Markus Krall ist einer der wenigen Menschen, die das internationale Bankwesen und seine Risiken wirklich durchschauen und nicht für die EZB oder für die Profiteure der Nullzinspolitik arbeiten. Ein sehr erhellender Artikel, der den Beitrag von Hans-Werner Sinn in der FAZ (http://www.faz.net/aktuell/wirtschaft/eurokrise/das-target-saldo-der-bundesbank-liegt-bei-1000-milliarden-euro-15694675.html) mit wichtigen Zusatzinformationen ergänzt.

Deutschland lässt sich mit dem Target-System ausbeuten, und Berlin macht die Augen zu. Ein unbegrenzter Überziehungskredit der Bundesbank für Staaten, die mehr ausgeben als ihrer Wirtschaftsleistung entspricht – das haben die Mitgliedstaaten beim Abschluss des Vertrages von Maastricht nicht vereinbart. Die EZB macht das einfach, zwingt die Bundesbank zur Gewährung dieses Kredits, und der deutsche Steuerzahler muss am Ende bluten. Wann endlich schreitet die Bundesregierung dagegen ein?

Nach Prof. Sinn hat man „vergessen“, verbindlich festzulegen, dass die Targetsalden einmal jährlich ausgeglichen werden müssen. Ob eine solche Vereinbarung aber eingehalten worden wäre, bezweifle ich allerdings, zu viele Vereinbarungen oder Gesetze sind schon hinweggefegt worden.

Die USA sind bei ihrer Schuldenlast von 19 Billionen USD zumindest Supermacht mit Atombomben und einer Leitwährung. Deutschland hat 2 Billionen, plus 1 Billion T2, 1,5 Billionen Versorgung und Pensionen für Beamte, plus Schattenhaushalte u.a. für den neuen Goldschatz und sonstige Verbindlichkeiten. Macht 5 bis 7 Billionen Euro, mit Leidwährung, ohne nix, ohne soziale Folge- und Wiederaufbaukosten, aber mit Tarnfleckumstandsmode. Glückwunsch! Gekonnt an die Wand gefahren.

Kleine Korrektur: Die amerikanische Schuldenlast liegt – ohne die 5 Mal so hohen impliziten Schulden (also alle Verpflichtugen auf die Zukunft, wie z.B. Renten) bei aktuell knapp 21 Billionen und 570 Milliarden US$.

Wer sich das faszinierende (geradezu hypnotisch wirkende) Schauspiel der Schuldenentwicklung der USA anschauen möchte, findet dieses unter

http://www.usdebtclock.org/

Bei Interesse kann man sich durch die gesamte Finanz-Architektur eines großen Staates geradezu hindurchfräsen.

Was würde eigentlich passieren, wenn die Bundesbank im Fall des Falles die Billion einfach druckt? Wenn man gleichzeitig klar stellt, dass in Zukunft keine Target-Salden mehr gewährt werden und in Anbetracht der Tatsache, dass das Geld ja schon „verfressen“ wurde, müsste die eigentlich für so einen Fall prognostizierte Hyperinflation doch ausbleiben, oder?

Gleichzeitig ist Drohkulisse von Italien, einfach nicht zu bezahlen, doch nicht realistisch – immerhin würde deren Rating dadurch ins Bodenlose stürzen, niemand würde ihnen mehr Kredit geben und der Staatsbankrott wäre schneller da, als man auf drei zählen kann.

Mal ganz provokant gefragt: Ist das Target-System nicht vielleicht doch eine clevere Alternative zum Geld-Drucken, weil es nicht dessen Nachteile, aber dafür alle Vorteile hat – eben exakt aus dem Grund, weil es die Wenigsten verstehen?

Denn immer dran denken – Geld ist nicht real, einzig seine Kaufkraft ist es. Wenn man die im Griff hat, kann man ja eigentlich machen, was man will.

Die Geldmenge würde heute schon für eine gehörige Hyperinflation reichen. Zur Inflation gehört aber auch, dass das Geld in Umlauf ist. Solange es auf Konten liegt oder in (faulen) Anleihen steckt usw. merkt man es nicht an den Preisen. Man merkt es nur da, wo sich das Vermögen Sachwerte sucht, also z.B. bei Immobilien, bei den Anleihen und bei Aktien. In diesen Bereichen ist in meinen Augen schon eine Inflation zu erkennen. Wenn jetzt das Geld dort abgezogen würde und beispielsweise alle damit zum Bäcker rennen würden, dann könnten Sie zusehen, wie ein Brötchen auf einmal im Preis explodieren würde. Solange die Leute dem Geld und den übrigen vor allem (Staats-)anleihen aber noch vertrauen und damit keine Brötchen kaufen gehen, bleiben sie so billig, wie sie sind.

Wenn aber eine Ware des täglichen Lebens wie z.B. Benzin auf einmal knapper wird, dann springt die schöngerechnete Inflation, in der Vermögenswerte unterrepräsentiert sind, auf einmal sichtbar an. Das war in den letzten Monaten auch zu beobachten.

Ich sehe es als nicht Wirtschaftswissenschaftler im Moment so, dass man eben schauen muss, wovon gibt es viel und wovon wenig. Wovon es wenig gibt und was gleichzeitig begehrt ist und wahrscheinlich begehrt bleibt, das ist ein Vermögenswert. Geld gibt es verhältnismäßig viel. Es ist damit in meinen Augen vom Markt überbewertet. Man sollte es also in einen anderen Vermögenswert investieren, der Momentan vom Markt im Verhältnis zu anderem eher unterbewertet ist.

Eine Prise Angst stabilisiert nach dieser Lesart das System ja sogar noch, denn Leute mit diesen Sorgen werden den Teufel tun, ihr Geld aus den Sachwerten abzuziehen. Und ist es nicht sogar ein zusätzlicher Boost für die Wirtschaft, wenn auf einmal alle Aktien und Immobilien kaufen und zwar nicht als Spekulationsobjekt, sondern als Wertsicherung – eine Blase also vermieden wird?

Also entweder ich bin da TOTAL auf dem Holzweg oder das Target-System ist absolut genial.

Um bei den Brötchen zu bleiben: das Modell funktioniert in unserer Überflussgesellschaft eben nicht mehr. Wir bekommen mehr angeboten als wir brauchen. Ich kann mir hier gerade nicht vorstellen, dass die Inflation die Güter des täglichen Bedarfs treffen kann.

Hallo, wenn Sie 1000 Milliarden eben mal so drucken können, ohne dass sich Folgen zeigen, dann bitte drucken Sie doch gleich etwas mehr. Ökonomie ist eine Naturkraft, eine Naturgesetzlichkeit, alles arbeitet sich – langsam – durchs System und die Folgen werden wir dann schon noch zu spüren bekommen. Die Frage ist, wer zahlt das Schlamassel am Ende? Was wir jetzt verstehen: das gegenwärtige deutsche Wirtschaftswunder zahlen wir mit Target2-Schulden. Die Target2-Schulden wird der kleine Mann in Deutschland zu tragen haben. Die deutsche Industrie lebt gegenwärtig gut also von dem zukünftigen z.B. Lastenausgleich für alle deutschen Immobilien. Die EZB hat recht: es ist nur eine Verrechnungsposition…. MfG

„Alles arbeitet sich – langsam – durchs System“

Aber es HAT sich doch schon durchs System gearbeitet. Die Target-Salden sind ja nicht aufgelaufen, weil sich Leute das Konto vollmachen wollten, sondern weil damit Investitionen getätigt worden sind.

Ökonomie ist eine Geisteswissenschaft und keine Naturwissenschaft!!!

Mein Kommentar wirft in gewisser Weise eine ähnliche Fragestellung auf. Nach allen „Gesetzmäßigkeiten“ hätten wir ja bereits längst eine verstärkt inflationäre Tendenz haben müssen. Diese hat sich aber „nur“ bei Immobilien und Aktien gezeigt.

@Niklas: Na, ich denke, das könnte die Bundesbank schon machen. Dann machen es andere Notenbanken wie die niederländische aber sicher auch. Und dann sollten Sie abends ruhig mal wieder die Tagesschau anschauen, denn dann wird auch die täglich den Dollarkurs zum Euro bringen. Und zwar nicht um 20.10 vor dem Wetter, sondern um 20.00 Uhr vor der aktuellen Kanzlermeldung. Schauen Sie sich einen aktuellen Bericht über Venezuela an, die haben die Idee mit dem Drucken bisher auch toll gefunden.

Das Problem, die Entstehung der Targetsalden zu verstehen, besteht darin, daß sie kaum jemand verständlich erklären kann………außer Professor Sinn! Auch Herr Krall tut sich mit seiner Erklärung schwer. Und genau deshalb sind sie bis heute nicht in das Problembewußtsein der Deutschen gelangt. Trotzdem ist die Schußfolgerung richtig, dass sie ungesicherte Kredite darstellen, die insbesondere Deutschland vor allem an die europäischen Südländer gewährt und die im Falle eines durchaus realistischen Austritts aus dem Euro von z.B. Italien fällig werden und zurückbezahlt werden müssen. Daraus ergeben sich folgende Konsequenzen:

-Eigentlich müssten die Targetkredite zur bereits jetzt horrenden Staatschuld Italiens noch hinzugerechnet werden, was nicht geschieht! Das ist eigentlich Bilanzfälschung.

-Die Targetkredite sind ein enormes Erpressungspotential ggü. den Gläubigerländern, das dazu dienen wird, diese zu weiteren Unterstützungskrediten zu zwingen.

-Sollte am Ende dann doch der Euroaustritt oder die Auflösung der Eurozone stehen, werden diese Kredite die Gläubigerländer ebenfalls mit in den Abgrund reißen, einfach deshalb, weil die schiere Größe kaum ein Land verkraften kann.

Also, … ich hab´s verstanden. Allerdings habe ich die Grafik von rechts unten nach links unten gelesen. Dem roten Pfeil folgend habe ich sofort verstanden, wo die Spareilagen der Kunden der deutschen Banken hinfließen.

Aber was soll´s? Uns geht´s gut und wenn wir jede Woche noch dazu ein Haus anzünden, geht es der örtlichen Bauwirtschaft und deren Mitarbeitern noch besser. Oder?

Sehr guter Artikel. Target 2 einfach erklärt. Die Inkompetenz unserer Regierung ist eine echte Schande.

Grüße aus London an die Redaktion und alle Tichy—Leser.

wo bleibt eigentlich die Verantwortung derjenigen die uns dieses Chaos eingebrockt haben? Statt über Zwangshypotheken im Fall des Falles nachzudenken sollte über die Kürzung (bis auf das Existenzminimum) der Politikerpensionen nachgedacht werden. Verursacher und Haftung sollten nicht auseinanderfallen.

„Verursacher und Haftung sollten nicht auseinanderfallen.“

Die Antwort daraf kann nur lauten – direkte Demokratie. Wer nicht haften will hat nix zu entscheiden. Und da letztendlich immer das Volk haften soll, sollte auch das Volk entscheiden!

Vielleicht hätte der Zusammbruch dieses Kartenhauses auch sein Gutes? Schlagartig wären alle linksinternationalistischen Phantasien wieder einmal ad absurdum geführt.

Man wird es sicher auf den bösen Kapitalismus schieben und die Leute werden es glauben. Wir haben schon lange eher eine sozialistische Planwirtschaft, aber wem ist das schon bewusst?

Mit den gravierenden Folgen dieser linksinternationalistischen Phantasien müssten wir dann aber nach einem finanzpolitischen Systemcrash umso wirkungsdrastischer leben (aka dahinsiechen).

Trotz intensiver Befassung mit dem Thema und dem eher freudlosen Fressen von über 1000 Seiten in Buchform und in Form von Papers oder Studien, finde ich in diesem Beitrag neue und ebenso interessante, wie erschreckende Hinweise.

Vielen Dank Herr Krall.

Ein Mitglied der von Ihnen zu Beginn beschriebenen „Partei der harmlosen Salden“ ist in meinen Augen G. Braunberger, der in seinem FAZ-Blog immer wieder dieses Thema als eigentlich „Nichtthema“ vorzuführen versucht. Und dabei ziemlich kiebig wird, wenn man ihm da widerspricht.

Nach meiner Kenntnis sind zumindest die Banca d’Italia und der Banco d’Espagna seit Maastricht Privatinstitute ohne Staatshaftung. Könnten also im Falle eines Falles einfach zugesperrt werden.

Jetzt frag ich mal ganz doof, wieso stellt man die Bilanz nicht zyklisch (so alle 3 Monate oder so) glatt? Weil die EZB für alles garantiert?

Verlangt ja meine Popel-Bank auch von mir.

Damit wäre die EZB die pleiteste „Bad Bank““ ever. Je nu, scheinen unsere „Eliten“ vertreten zu können.

Im Übrigen bin ich der Meinung, dass nichtnur Merkel weg muss.

Hallo, dann wäre Schluss mit dem Vollbeschäftigungswunder in Deutschland. Deshalb wird da nichts glatt gestellt.

Ich erkläre Bekannten die Sache mit dem Target Saldo immer so:

Stellt euch vor, ihr würdet eine Kneipe betreiben. Ihr habt eine trinkfeste Kundschaft und ein Problem: Die Kunden trinken auf „Deckel“, lassen also anschreiben. Sie haben am nächsten Tag einen Kater, der Wirt einen Deckel. Am Monatsende hat der Wirt viel Bier verkauft und ordentlich „Deckel“. Er hätte das Bier auch verschenken können.

Beim Target kommt m.E. noch eine Sache dazu: Die Maschinen, die stehen beim Schuldner, es wird Kapital exportiert. Mit den Maschinen können sie nach dem Crash weiter produzieren.

Die Gläubiger haben umsonst gearabeit und haben dazu nach dem Crash noch einen Wettbewerbsnachteil.

„Die Gläubiger haben umsonst gearbeitet“

Exakt so ist es und die Arbeitnehmer, die ja so toll (in unterbewertetem Euro) bezahlte Jobs haben, dürfen als Steuerzahler und/oder Sparer für die Exporterfolge ihrer Arbeitgeber haften. Tolle Sache.

Ich meine in Ihrem Bespiel kann der Wirt die Deckel zur Bankenbank tragen und erhält dafür den Gegenwert. In der Wirtschaft erhalten die Unternehmen ja das Geld und verdienen sich dumm und dämlich. Nur wir die Steuerzahler bleiben auf den Schulden sitzen.

Den meisten Lesern von TE werden die Konsequenzen der Target 2 Salden nicht neu sein. Kundenfreundlich würde ich es nennen, wenn alle Banken und Sparkassen den Artikel als Mail oder Handzettel per Post den fleißigen Deutschen Sparern nach Hause senden würden.

„…dann kann man eine Stoppuhr starten und abzählen, wie schnell der Rest der dann ehemaligen Mitgliedsländer der Eurozone das Weite gesucht haben wird.“

Genial, dieser Artikel, Herr Krall. – Habe soeben 10 Euro gespendet (sdolange es sie noch gibt).

Ich bin ja dafür, das die Bundesbank jedem Nettosteuer einen Scheck von 67.000 Euro ausstellt (bei 1,5 Mio Nettozahlern ist die Billion geschafft), das Geld darf dann aber nur im europäischen Ausland ausgegeben werden.

Danke Herr Krall, mir ist diese zwielichtige Sache auch klar, jedoch interessierte Kreise (die „Welt“ u.a.) hoffen, durch Streuung von Zweifeln den Michel ruhig zu stellen.

Von daher müssen gelegentlich die Tatsachen wiederholt werden.

Hatte schon überlegt, von diesem Schreiberling einen Kredit von 1 Mill. € zu fordern, rückzahlbar nach Ausgleich der Target-2-Salden. Immer wieder aufschlussreich, mit welcher Frechheit Stimmungsmacher für die Mafiosi in Politik und EZB auf die Leser losgelassen werden. Zumindest sollte diese Koryphäe bei Ausfall des Target-Guthabens in einer geschlossenen Produktionsstätte die Verluste durch seiner Hände Arbeit ausgleichen….

Hallo, herzlichen Dank für diese verständliche Erklärung. Ganz offensichtlich, dass dieses Konstrukt – ab einer gewissen Haftungssumme – eigentlich rechtswidrig, ja verfassungswidrig ist. Man muss es nur mal begriffen haben. Aber auch Wasser auf meine Mühlen: Freihandel im Euroraum funktioniert nicht! Die volkswirtschaftliche Seite ist doch, dass der gigantische Handelsbilanzüberschuss (und die Wirtschaftswunderzeit, die wir gerade erleben) – beim Handel im Euroraum buchhalterisch uns Deutschen schlechtgeschrieben als Target2-Salden – letztlich von den Immobilienbesitzern, Sparern und Lebensversicherten bezahlt werden wird. Bei dieser Höhe (1000 Milliarden Target2) und der Qualität dieser Schuldner (italienische etc. Banken) so sicher wie das Amen in der Kirche (wobei bei Marx und Bedford-Strohm ja auch das Amen in der Kirche nicht mehr sicher ist – aber das ist ein anderer Leserbrief). Wers begriffen hat: daher muss diese EU weg. MfG

Mein Bonmot: Die Schlauen leben von den Dummen, und die Dummen leben von der Arbeit.

Sehr schön, Herr krall. Vielleicht sollte man Ihrer Warnung noch den Satz hinzufügen, dass der Target-Schuldenstausee durch die Minizinsen daran gehindert wird, ins Tal zu donnern. Und die sind für die Sparer und die Besitzer von Lebensversicherungen usw. bereits jetzt ein deutlicher Kostenfaktor.

Für wie sicher halten Sie übrigens die Einlagensicherungen der deutschen Banken und Sparkassen im Falle eines Falles?

„Über wenige Dinge wird in diesen Tagen so viel ökonomischer Unsinn dahergeredet wie über Target-2. Die keynesianischen Gesundbeter eines an Haupt und Gliedern erkrankten Geldsystems ergehen sich in ständigen Wiederholungen der Behauptung, es handele sich dabei nur um eine Saldierungsgröße eines Zahlungsverkehrssystems ohne jede wirtschaftliche Bedeutung.“

Um zu verstehen, dass das kein bloßer Saldo ohne Bedeutung sein kann, bedarf es doch nur eines kurzen Gedankenexperiments: Angenommen man würde der Deutschen Bundesbank das Recht zu unbegrenzter Kreditschöpfung zugestehen. Dann könnte man in Frankfurt morgen auf den Knopf drücken, 1 Bio. € erschaffen und damit in Südeuropa auf Einkaufstour gehen. Will man es nicht zu offensichtlich machen, dann schaltet man halt einen Finanzintermediär im Eigentum des Bundes (idealerweise mit Banklizenz) dazwischen, der ohne Sicherheiten hinterlegen zu müssen bei der Bundesbank entsprechend Kredit aufnimmt und dann in Südeuropa Firmen, Grundstücke und Infrastrutur aufkauft.

In Südeuropa wäre man in „echten Euro“ bezahlt worden und die Bundesbank hätte durch dieses Maneuver nur ein negatives Target2-Ergebnis von 1 Bio. € produziert, das sich wunderbarerweise mit den deutschen Guthaben von 1 Bio. € saldieren würde. Aber dabei bräuchte man ja nicht stehen zu bleiben, wieso ab da nicht jeden Tag einige Billionen Euro erschaffen und damit Südeuropa leerräumen wie einen Heuschreckenschwarm? Was sind schon unbedeutende Salden von ./. 5 Bio., ./. 10 Bio., ./. 20 Bio. €? Ja wenn mans recht bedenkt hat man hier die Quelle ewigen Wohlstandes für unser schönes Land entdeckt. Endlich kann man auch wirklichen allen Mühseligen und Beladenen der Welt unbeschränkt helfen! Man muss nur übermäßig Geld drucken und irrelevante Salden produzieren! Heureka!

Wobei, wenn man es recht bedenkt ähnelt so ein Vorgehen dann doch entfernt dem Plan des 3. Reiches, Großbritannien mit gefälschten Pfundnoten in die Knie zu zwingen…

Aber darüber hinaus: In den USA hat man schon vor 200 Jahren erkannt, dass man den Bundesstaaten nicht zugestehen darf mehr Geld zu schöpfen als ihnen wirtschaftlich zukommt, um solche Dinge wie oben beschrieben zu verhindern. Deshalb gibt es dort die Pflicht, die Salden zwischen den Notenbanken der Nationalstaaten periodisch auszugleichen.

Hoffen wir mal, dass der Erkenntnisprozess in der Mainstreampresse weniger als 200 Jahre in Anspruch nimmt. Einzig, die Hoffnung ist gering. Entweder mangelt es dort nämlich am Charakter oder am Verstand. Leider ist beides bei den meisten Menschen ziemlich statisch.

Gratuliere Leitwolf, Sie haben das Spiel verstanden. Die USA habens gemacht, mit ihrer Weltleitwährung, dem Dollar. Und wer dieses Spiel der USA, aus welchen Gründen auch immer, nicht mehr mitspielen wollte? Der jetzige Gegenspieler gegen die USA, die Chinesen wollen auch mitspielen, beim Spiel mit an sich wertlosem Geld, sich werthaltige Realgüter anzueignen, damit Gewinne erzeugen, und später mal die Ungleichgewichte in den Konten ausgleichen, oder wie die USA, auch nicht!

Dies Spiel klappt hervorragend bei Dritteweltstaaten mit genug Rohstoffen und korrupter Führung. War da nicht was mit Fluchtursachen beseitigen???

Das Rohsstoffreichste Land der Welt, Russland, möchte bei dieser Gemengenlage einfach nur in Ruhe gelassen werden. Und wenn Russland keine so gewaltige Atommacht wäre, ich bin mir sicher, der dritte Weltkrieg läge schon hinter der Menschheit!

Wieso endet in der Darlegung die Haftung zu 100 % beim Deutschen Steuerzahler? Die ital. Bank hat schließlich noch weitere Verbindlichkeiten, u.a. Gg. Die eigenen Sparer und weitere Gläubiger. Diese werden doch wohl ebenso herangezogen, so dass die Verbindlichkeit gg der Zentralbank nicht komplett ausfällt, oder?

Kann der Leser von der Größe der Kästchen eigentlich auf realistische Relationen schließen? Oder sind die unterschiedlichen Größen zufällig?

Und nun zu Fragen, die mich schon lange beschäftigen: weder EZB noch Bundesbank können pleite gehen, richtig? Was würde also passieren, wenn diese Banken eine bilanzielle Überschuldung ausweisen? Erstmal doch nichts, oder? Die Aufrechterhaltung der Zahlungsfähigkeit kann doch über die Geldmenge sicher gestellt werden – Business as usual… Wenn nein: warum nicht?

Bitte nicht missverstehen: ich will hier nichts schön reden. Die Lage ist ernst – ohne Frage. Ich frage mich nur, wie apokalyptisch die Auswirkungen tatsächlich sein MÜSSEN.

Mein Vorschlag wäre, dass Sie Ihre Aufmerksamkeit auf die Problematik von Inflation, also Geldentwertung richten. Auch in extremer Form ist das in D sehr gut bekannt, einschließlich der Auswirkungen.

Ihrer Argumentation folgend hätte sich dann schon längst ein Problem ergeben müssen. Hat es auch bei Aktien und Immos, aber nicht bei den Konsumartikeln.

Bei einem Vergleich mit der damaligen Situation ist einzuwenden, dass sich einige Variablen erheblich geändert haben.

Ich lese in der letzten Zeit verschiedene Artikel die das Zustandekommen des Target 2 Saldos beschreiben, aber kein Journalist, Experte oder Ökonom fordert die Glattstellung der Selben. Wieso wird mir nur erklärt das die Bombe irgendwann einmal hochgehen wird, aber niemand ist bereit etwas dagegen zu tun. Dass die Südländer kein Interesse an der Beseitigung der Target 2 Saldi haben leuchtet mir ja ein, aber was ist mit den sogenannten „Hardwährungs Länder“ (Länder, die eine Hardwährung vor Euro Einführung hatten)?

Wieso schaut die mächtigste Frau der Welt einfach zu?

a) versteht sie das Problem nicht?

b) ist ihr egal?

c) entspricht irgend einem Plan zur NWO ?

Hallo, ich glaube die haben schon aufgegeben. Die wundern sich doch nur noch, dass alles so lange läuft. Die Merkel tut doch schon gar nichts mehr. Wartet nur noch. Wenn Sie was tun wollen, dann AFD wählen, in Bayern, Hessen, Thüringen, Sachsen, EU-Wahl gibt es schon bald die Möglichkeit. MfG

Herr Professor Sinn war einer der ersten, der auf das Targetproblem hingewiesen hat und eine Glattstellung der Salden gefordert hat. Auch hat er darauf hingewiesen, dass in Amerika die Targetsalden zwischen den einzelnen FED-Bezirken einmal jährlich mit werthaltigen Forderungen ausgeglichen werden müssen und das auch tun. Dazu gibt es Vorträge von Sinn in der Cesifo – Mediathek, liegt aber schon ein paar Jahre zurück.

Vieleicht eine kurze Ergänzung dazu, warum sich die Targetsalden plötzlich so aufgetürmt haben:

Das europäische Zentralbankensystem hat bei grenzüberschreitenden Überweisungen eine grundlegende Schwäche: Überweist die italienische Bank A Geld an die deutsche Bank B wird nicht tatsächlich eine Überweisung von Bank zu Bank ausgeführt. Stattdessen zieht die italienische Zentralbank das Geld vom Konto der Bank A ein (dadurch entsteht eine Schuld gegen das Zentralbankensystem in Höhe des Einziehungsbetrages) und weist die Bundesbank an, das Geld der Bank A gutzuschreiben. Die Bundesbank nimmt somit eine Vorfinanzierung vor, ihr entsteht ein Guthabenanspruch gegen das europäische Zentralbankensystem.

Das ist so lange egal, wie die Staaten eine ausgeglichene Zahlungs- (nicht Leistungs(!)-)Bilanz haben. Solange soviel Kredit von Nord nach Süd fließt, wie benötigt wird um den Konsum des Südens im Norden zu finanzieren, ist das System im Gleichgewicht. Den Überweisungen von Süd nach Nord stehen dann nämlich Kreditgeschäfte und damit Überweisungen als Gegengeschäft in gleicher Höhe gegenüber. Kann der Konsum aber nicht mehr über Kredit finanziert werden (wie das in Südeuropa der Fall ist), weil die Länder faktisch pleite sind, bleiben nur zwei Möglichkeiten: Insolvenz und Euroaustritt oder Finanzierung des Konsums über die Notenpresse. Letzteres ist geschehen, indem die EZB den Notenbanken Südeuropas erlaubt hat, Notkredite gegen wertlose Sicherheiten in quasi unbegrenzter Höhe auszureichen (sogenannte ELA-Kreditlinien).

Man stelle sich das vor: Man hat den Südstaaten eine Kreditkarte mit unbegrenztem Verfügungsrahmen in die Hand gedrückt und damit gehen die jetzt bei uns auf Einkaufstour.

Targetsalden entstehen ergänzend aber auch einfach durch Kapitalflucht, indem vermögende Südeuropäer mit ihrem Geld z.B. in deutsche Immobilien „flüchten“.

Wie man das glattstellen kann? Die Bundesbank müsste, so denke ich, nur anfangen illegalerweise 1 Bio € zu drucken und damit in Südeuropa auf Einkaufstour gehen. Simsalabim wäre alles wieder auf 0. Aber ob sich das in Deutschland jemand politischen trauen würde? Hoho, ich glaube nicht. Das wäre ja gegen die Statuten der EZB und sowieso gegen den Geist der europäischen Verträge und wenn sich schon sonst keiner an Regeln hält, dann doch wenigstens wir, gerade wenn die Regeln zu unserem Nachteil sind.

Aber wie man es auch dreht und wendet, das muss zu großen wirtschaftlichen Verwerfungen führen, so oder so. Die dadurch erzeugte Fehlallokation von Kapital wird uns noch böse auf die Füße fallen.

Werter Leitwolf vielen Dank für Ihre sehr detaillierte Beschreibung. Im zweitletzten Abschnitt schreiben Sie, die Bundesbank müsste nur anfangen illegalerweise 1 Bio € zu drucken. Das geschieht doch schon, denn die Bundesbank schreibt den Kundenbanken das Geld gut = Geld drucken.

„Das geschieht doch schon, denn die Bundesbank schreibt den Kundenbanken das Geld gut = Geld drucken.“

Eigentlich ja nicht, denn in dem Fall schafft die Bundesbank, wenn man den ganzen Euroraum betrachtet, kein neues Geld, weil sie schließlich nur das auszahlt, was in Südeuropa angewiesen und dort quasi „geschreddert“ worden ist.

Das Problem liegt eher darin, dass in Südeuropa Geld geschaffen wird, dass nach den Regeln der Ökonimie dort eigentlich nicht sein dürfte.

Werter Leitwolf entschuldigen Sie bitte, wenn ich nochmals nach hacke. Das Geld das dem italienischen Kunden auf seinem Konto belastet wurde, befindet sich nun bei der Italienischen Nationalbank. Jetzt schrieben Sie, dass „was in Südeuropa angewiesen und dort quasi „geschreddert“ wurde.“

Was verstehen Sie unter „geschreddert“? Wer hat nun das Geld und was kann Italien (der Staat) oder die Italienische Nationalbank damit anfangen?

Tja, das ist eine gute Frage. Das mit dem „Schreddern“ hatte ich so noch von einem Vortrag von Prof. Sinn im Ohr.

Liest man das: https://www.bundesbank.de/Redaktion/DE/Themen/2012/2012_11_12_wie_entstehen_die_target2_salden.html scheint es sich jedoch anders darzustellen. Dort wird jedenfalls nicht weiter ausgeführt, was mit dem Geld bei der jeweiligen Notenbank geschieht.

Wenn man sich die Grafik von Herrn Krall oben im Artikel anschaut und die Ausführungen hier:

„Die Banque de France belastet das TARGET2- Konto der französischen Geschäftsbank bei ihr und verbucht eine Verbindlichkeit gegenüber der Bundesbank. Die Bundesbank wiederum verbucht eine Forderung gegenüber der Banque de France und schreibt den Betrag dem TARGET2-Konto der deutschen Geschäftsbank gut. Diese verbucht den Geldeingang letztendlich auf dem Konto des deutschen Verkäufers.“

(https://www.bundesbank.de/Navigation/DE/Aufgaben/Unbarer_Zahlungsverkehr/TARGET2/TARGET2_Saldo/target2_saldo.html)

dann wird das Geld nicht geschreddert, sondern als Forderung auf dem Konto der jeweils anweisenden nationalen Zentralbank gutgeschrieben. Also wie es aussieht zunächst ein Irrtum meinerseits – aber es sei mir nachgesehen, ich bin kein Ökonom. 😉

Danke für die Infos Hr. Krall, aber das meiste ist bekannt. Warum nennen sie nicht die wirklichen Gewinner dieses Systems und deren Loobyisten. Da wäre ein gewisser Hr. Fratschner der soviel dummes Zeug seit 2008 rausbläst, dass er eigentlich aus allen Ämtern entlassen werden müsste.

Dann sind da unsere eigenen Konzerne, die gerne auf Kosten der eigenen Bürger ihre Ware ins Ausland verschenkt. Bezahlt wird diese Ware immer von den Deutschen Bürgern, früher oder später.

Dann sind dort unsere eigenen Finanzpolitiker, die sich seit Jahrzehnten gerne etwas von „Exportweltmeister“ fasseln. In Wirklichkeit sind wir der grösste Produkteverschenker der Welt.

Und letzendlich auch unsere eigene Bundesbank. Den sie müsste nur NEIN sagen.

Und JA, es ist das finale Ende von Deutschland, aber das ist auch schon egal. Dank dem globalen Migrationspakt der jetzt kommt oder Dank der zielsicheren Zerstörung aller wichtigen Wirtschaftszweige, Stahl (Zerschlagung von Thysen Krupp duch angloamerikanische Investoren) Zerstörung der deutschen Autoindustrie und jetzt der Angriff auf die Chemie (Bayer) durch die Sammelklagen der US Juristen von den weltweiten Monsanto Geschädigten.

Das ALLES ist von unseren eigenen Politikern so gewollt!!!

Achja, der Monsantodeal, der von unseren Qualitätsmedien vor gefühlten zwei Wochen ja noch so bejubelt und herbei gesehnt wurde. Das war aber auch wieder eine Zitterpartie mit dem Wettbewerbsrecht.

Bayer jetzt also als Bad Bank für Monsantos Portfolio aus Rechtsstreitigkeiten bzgl. Glyphosat. Was macht eigentlich Landwirtschaftsminister a.D. Herr Schmidt?

Hm, 1000 Milliarden … wenn die Bundesbank das als Überschuss an den Finanzminister überwiesen hätte (bzw. hätte überweisen können), dafür hätte man so manche Kita-Betreuerin einstellen und die ein oder andere Hochschule renovieren können. Und so manch andere selbstverständliche, staatliche Basics, für die heute „leider kein Geld da ist“, wären gar kein Thema.

Kann es sein, dass wir wie die Bekloppten schuften, und gleichzeitig in einem gigantischen Ausmaße ausgeplündert werden?

Hallo, das Problem ist: das Geld ist ja noch da, es ist nur noch nicht weg….