„Wir bewegen uns auf sehr dünnem Eis“, glaubt Ingrid Hofmann-Schmitz. Die erfolgreiche Wirtschaftsprüferin, Kunstsammlerin und Immobilieninvestorin ist alt genug, um zu wissen, wann wirtschaftliche Krisen bevor stehen: „Ich habe noch nie so das Gefühl gehabt, dass wir uns nur noch einen Tag vor 1929 befinden. Es bahnt sich ein Chaos an aus globaler Verschuldung, Immobilienblasen und Flüchtlingsströmen. Die deutsche Regierung ist das beste Beispiel, dass niemand die Gefahren wirklich angeht. Mit dieser Meinung stehe ich unter meinen Kollegen nicht alleine“, sagt die 70jährige Rheinländerin. Die Kaufpreise für Wohnungen sind in Deutschland im Durchschnitt gemäß des Fachportals immowelt von 1.550 Euro pro Quadratmeter in 2011 auf 2.460 Euro 2017 gestiegen: „Solche Steigerungen sind nicht nachhaltig und auch nicht gerechtfertigt“, sagt Hofmann-Schmitz.

Weit weg scheint vielen Spekulanten in Deutschland das Platzen der Immobilienblase in den USA, die Staatsrettung Griechenlands und Portugals sowie die Rettung der spanischen Finanzsystems. Letzteres ist gerade sechs Jahre her. Die damalige Gier hat die Menschen blind werden lassen. Jetzt ist es vor allem die Problematik mit den Migranten, welche die Politik fast aller europäischen Länder bestimmt und die wirtschaftlichen Probleme aufgrund der durch niedrige Zinsen künstlich aufgeblähten Konjunktur nicht mehr sehen lässt. „Gerade die deutsche Regierung verliert die Übersicht. Dabei sind die Parallelen zum spanischen Immobilienboom und dem darauf folgenden Zusammenbruch, der die Gesellschaft auseinander gerissen hat, frappierend“, sagt der in Leipzig ansässige deutsche Immobilieninvestor Matthias Meindel, der glaubt, dass die deutsche Blase ihren Höhepunkt erreicht hat: „Der Aufprall wir nicht so hart sein wie Spanien, aber ich rechne in jedem Fall mit einem Preisrückgang bei Wohnimmobilien in den nächsten Jahren.“ Er kritisiert die nicht realen Mieteinnahmen bei einigen Wohnungsbauprojekten, vor allem an seinem Standort Leipzig.

Vor lauter Migranten sieht keiner mehr den Wald

Es fing alles an wie in Spanien und es scheint jetzt auch so zu enden. Während 2010 fast ganz Europa kriselt, boomte die deutsche Wirtschaft, die von den Krisen der anderen profitierte. Die Schulden der deutschen Banken wurden durch die Rettungen der europäischen Wettbewerber weitgehend beglichen und damit das deutsche Banken- und Sparkassensystem relativ stabil gehalten. Nur die Deutsche Bank und Commerzbank haben sich nie von dem weltweiten Einbruch am Immobilien- und Finanzmarkt erholt.

Den Deutschen geht es wirtschaftlich dagegen so gut wie lange nicht mehr. Drei mal im Jahr in Urlaub fahren, zwei Autos, Eigenheim sind in den vergangenen Jahren für viele Standard geworden. Die Arbeitslosenzahl ist auf ein Minimum geschrumpft, die Staatsschulden sind es auch. Und wenn zuhause das Geld mal knapp wird, werden den Deutschen Konsumkredite fast aufgedrängt, zumindest denen, die eine Immobilie als Sicherheit haben und arbeiten: „Deutsche halten es irgendwie für unmöglich, dass so etwas wie in Spanien passiert, dabei sind wir auf dem besten Weg dort hin“, warnt der auf Mallorca lebende deutsche Rechtsanwalt Tim Wirth, der auch in seiner Wahlheimat eine Marktüberhitzung wahrnimmt, auch mit verschuldet durch ausländische Spekulanten.

Der Staat baut Schulden ab, die Haushalte auf

Auch das ist ähnlich wie in Spanien: Der deutsche Staat baut seine Schulden ab und die Deutschen bauen sie auf. Im Vergleich zum Vorjahr ist die Zahl der überschuldeten Personen bis zum Oktobre 2017 um rund 65.000 auf über 6,9 Millionen gestiegen, wie die Wirtschaftsauskunftei Creditreform in ihrem Schuldenatlas 2017 berichtet. Bei jedem zehnten Bürger über 18 Jahre sind demnach die Gesamtausgaben dauerhaft höher als die Einnahmen. Die Überschuldungsquote pro Kopf ist zwar leicht gesunken, was aber vor allem an der Bevölkerungszunahme liegt.

Ein weiteres Problem der deutschen Wirtschaft, was nicht genug ernst genommen wird: Das Finanzsystem schwankt. Ganz vorne das Flaggschiff, die Deutsche Bank. Diese wurde von der US Börsenaufsicht schon als “in Schwierigkeiten” eingestuft und von vielen Ratingagenturen mit negativen Aussichten für die Kreditwürdigkeit abgestraft. Trotz ständiger Wechsel an der Führungsspitze schafft sie es nicht, profitabel zu werden. 7.000 Jobs sollen in diesem Jahr abgebaut werden. Auch die Anleger haben nur noch wenig Vertrauen in die Bank. Sie verkaufen, der Kurs der Aktie verlor um 37 Prozent in diesem Jahr. „Ich verstehe nicht, was Frau Merkel unter regieren versteht, aber sie scheint all diese Probleme nicht zu sehen“, kritisiert die Steuerberaterin Hofmann-Schmitz. Auch die Aktie der Commerzbank steht unter Druck. Um den Markt zu retten, wird jetzt über eine Fusion beider kränkelnden Institute nachgedacht.

Die Deutsche Bank, die auch in Spanien mit ihren Einschätzung komplett falsch lag, oder vielleicht auch ganz bewusst in die Irre führte, als sie in ihre Berichten 2007 von der boomenden Wirtschaft und den guten Aussichten sprach, warnt ihre Anleger auch nicht vor dem Ende des deutschen „Wirtschaftswunders“. „Wir müssen aufhören, so euphorisch zu sein. Bei vielen der nicht nachhaltigen Bauprojekten sind auch Pensionskassen involviert, die mit der Altersversogung der Bürger spielen. Das sollte uns nachdenklich stimmen in Deutschland“, sagt Meindel, der vor allem in Ostdeutschland wieder viele bedenklich Projekte auf dem Markt sieht und auch in Spanien als Immobilienberater tätig ist.

Die Schuldenfalle macht steigende Zinsen unwahrscheinlich

Die Deutsche Bank hält dagegen weiterhin die Optimismus-Fahne hoch, wie sie das auch schon in Spanien gemacht. Auch um die eigenen Investitionen zu retten. Die deutschen Medien ziehen teilweise mit, es gibt wenig kritische und warnende Berichterstattung. Das Hamburger Abendblatt meldete kürzlich, dass bis 2030 weitere Preissteigerungen bei Immobilien von 50 Prozent zu erwarten seien. „Das ist nicht seriös“, sagt Immobilien-Anwalt Wirth. Er glaubt, dass es angebracht wäre, die Zinsen als Warnung an die Haushalte wieder anzuheben, was bei einer zunehmend flexiblen Finanzierung in Deutschland jedoch gefährlich ist: „Es war einfach ein Fehler, dass das Geld in den vergangenen Jahren so billig war. Das war damals auch der Grund, warum sich die der spanische Markt so aufgebläht hat“.

Zum Ende des Jahres 2016 belief sich das von den Banken an inländische Unternehmen und Privatpersonen vergebene Kreditvolumen auf rund 2.589 Milliarden Euro. 12 Jahre zuvor waren es 2.241. „Die Leute haben bei steigenden Immobilienpreisen immer weiter Hypotheken und Kredite aufgenommen und waren sich nicht bewusst, dass sie sich damit bis Lebensende weiterverschulden und dass die Zinsen irgendwann wieder steigen. Das hat auch Spanien damals das Genick gebrochen“, warnt Wirth. Niemand will es niemals glauben, weil es niemand hören will. Das war auch in Spanien und den USA so. Filme wie Wallstreet machen es deutlich. Aber die Konjunktur ist zyklisch, alles hat ein Ende – auch das deutsche „Wirtschaftswunder“, das 2010 begann. Hofmann-Schmitz bittet Frau Merkel: „Bitte, werden Sie endlich vernünftig und sehen Sie ein, dass wir nicht die ganze Welt retten können, sondern jetzt in Deutschland auch an unsere Zukunft denken müssen, sonst gehen wir alle gemeinsam unter“.

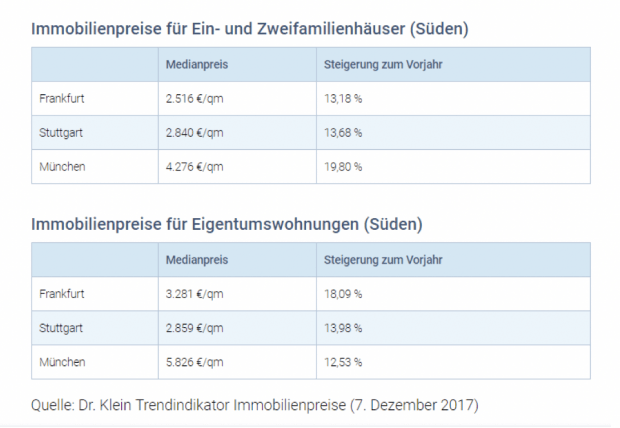

Die Blase wird immer gröβer

Es werden die Mittelwerte (Medianpreis) der Quadratmeterpreise des 3. Quartals 2017 mit denen des Vorjahres verglichen.

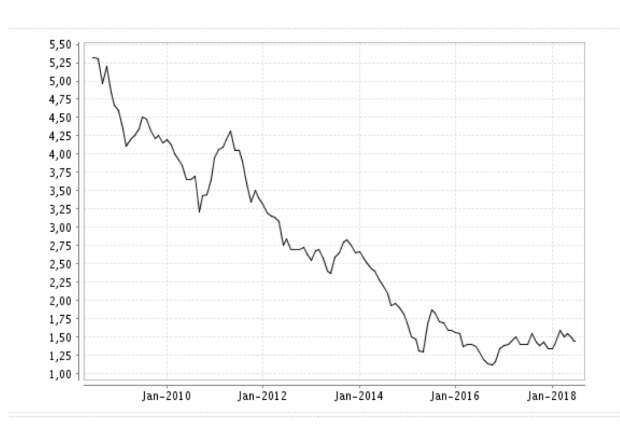

Bauzinsen im Absturz

Quelle: bauzins.org

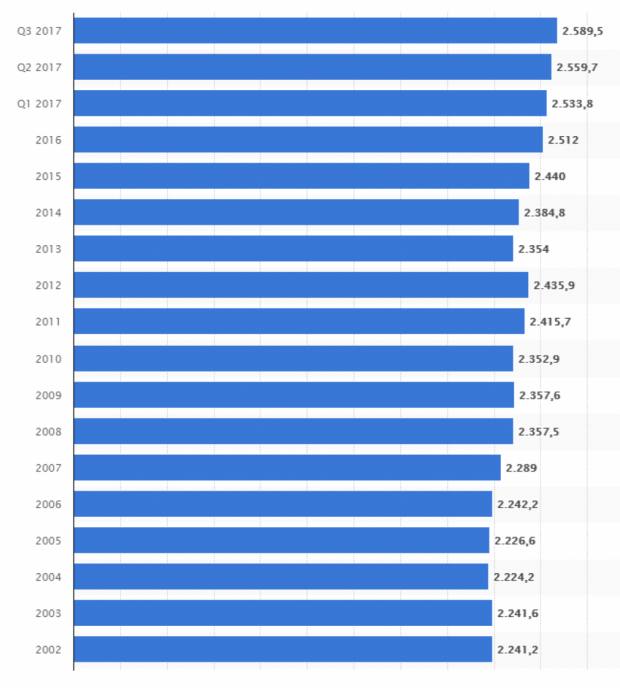

Langsam, aber stetig wachsende Verschuldung im Privatsektor

Kredite an Unternehmen und Privatpersonen, in Mrd. Euro

Quelle: Statista

Alle Altparteien haben daran ihren Anteil. Ob die Grünen die dank Schröder (SPD) das energetische Sanierungsprogramm durchgesetzt haben, die CDU/CSU, FDP die ihre Klientel hofiert haben oder die Linkspartei die das Thema auch nicht auf dem Schirm hatten und alles mit durch gewunken haben.

Zumindest Teile der Linkspartei haben nun doch in Berlin das Problem erkannt. Ende September planen sie zu diesem zweck eine Demonstration auf dem Bat-Yam-Platz (Berlin).

Doch das kommt alles zu spät. Die betroffenen Mieter bleiben auf der Strecke. Schon heute werden bei Neuvermietungen 13,- Euro warm pro Quadratmeter aufgerufen. In einem sozialen Brennpunkt!!!

Besonders perfide ist das die „Modernisierungskosten“ mit 11% umgelegt werden können. Dauerhaft! D.h. auch wenn der Mieter die Sanierung bezahlt hat muss er weiter zahlen. Das ist in etwa so als würde man einen Kredit aufnehmen ihn abbezahlen und bis an sein Lebensende weiter die Raten zahlen müssen. Angeblich wollen das alle Parteien ändern. Nur warum macht es dann keiner?

Die Zinsen dürfen nicht steigen. Niedrige Zinsen und eine Inflation von etwa 2 % werden von Draghi angestrebt, um die Verschuldung der Staaten in der Eurozone abzubauen. Problematisch wird es, falls die Zinsen in den USA steigen, denn das word die EZB nicht vollständig ignorieren können.

P. S. Wo sieht die Steuerberaterin einen Abbau der deutschen Staatsschulden? Der zweistellige Milliardenbetrag, der in Zeiten der Hochkonjunktur dafür aufgewandt wurde, ist angesichts des Schuldenberges von über 2 Millionen € nicht der Rede wert und liegt im Promillebereich.

Sorry, Google Word wollte es icht glauben, aber es sind natürlich 2 Billionen.

Die 53 Milliarden die in 2017 abgebaut wurden sind keine Promille sondern Prozente. Dazu kommt noch die Inflation und die Entwicklung der Wirtschaftskraft. 2010 hatten wir eine Staatsschuldenquote von 80,9% in diesem Jahr dürften wir circa die Höhe der Maastrichtkriterien von 60% erreichen. Wenn wir gerade nicht damit beschäftigt wären die ganze Welt zu retten wären wir vermutlich auch schon weiter.

2,6% und das in Zeiten der Hochkonjunktur. Unschwer zu erkennen, dass es mit dem Schuldenabbau nichts werden wird, wenn selbst in wirtschaftlich stärksten Zeiten nur Trippelschritte gemacht und nicht einmal die Maastricht-Kriterien erreicht werden. Also bleibt nur die Inflation.

Und wenn sie die Inflationsrate abziehen, verbleiben sechs Promille Schuldenreduzierung.

Aha, da ist also die Verschuldung in 14 Jahren von 2002 bis 2016 um sage und schreibe 12% angewachsen. Da der Kaufkraftverlust in der ganzen Zeit wenigstens bei 18% lag, bedeutet dies, dass die Verschuldung real um circa 6% zurück gegangen ist. Da das BIP inflationsbereinigt in der Zeit auch circa um 18% gewachsen ist, bedeutet dies nun wiederum, dass die Privatverschuldung gemessen an der Wirtschaftskraft ziemlich geschrumpft ist. Womit sich mit dieser Statistik eine Blasenbildung begründen lässt, erschließt sich mir insofern auch nicht.

Sicher ist es denkbar das dieses Wachstum auch früher oder später aufhört, bestimmte lokale Immobilienmärkte können auch kurzfristig mal einbrechen, aber im Bezug auf ganz Deutschland von einer Blase zu sprechen halte ich für übertrieben. Die Frage ist eher, was kommt wenn die Demographie zuschlägt in circa 10 bis 15 Jahren. Dann werden die Immobilienpreise purzeln, aber das führt weniger dazu das Finanzierungen platzen, sondern das der ein oder andere Lebensabend nicht mehr vergoldet werden kann.

€52.000.000.000.000 -diese eine Zahl reicht, um das Ausmaß der Misere zu illustrieren: 2014 betrug die Höhe des Derivate-Portfolio der Deutschen Bank unfassbare 52 Billionen Euro. Das ist 17x mehr als das gesamte deutsche Bruttosozialprodukt eines Jahres.

Wenn die Deutsche Bank demnächst pleite geht -wofür alles spricht- , dann sprengt das erst die deutschen Staatsfinanzen (sie würden sich auf einen Schlag versechsundzwanzigfachen!!) und danach das global verwobene Weltfinanzsystem. -Lehman Brothers wird dazu im Vergleich wie ein Sonntagsspaziergang erscheinen.. 🙁

Lieber Regenpfeifer

Drei Fragen, wenn Sie gestatten:

1. Meinen Sie, das Derivateportfolio wandelt sich bei einer Insolvenz einfach so komplett in Schulden um?

2. Können Sie mir erklären, warum das gesamte Portfolio zu Schulden werden soll?

3. Und können Sie auch erklären, warum die Schulden einer Privatbank automatisch zu Staatsschulden werden sollen?

Die Lehren aus der Finanzkrise von 2008 waren doch wohl, dass die Gewinne von Banken privatisiert werden, die Verluste jedoch sozialisiert, oder?

Glauben Sie ernsthaft, die Politik ließe es zu, wenn die Deutsche Bank morgen schulterzuckend ihre Insolvenz erklärt? Ein plötzlicher Ausfall von 52 Billionen Euro Derivate würde die weltweite Spekulationsblase ohne jeden Zweifel platzen lassen (nur zum Vergleich: Die Lehman-Brothers Pleite verursachte „nur“ Schäden i.H.v. €200 Mrd.!). Daher: Selbstverständlich würden die Notenbanken ihrem „too-big-to-fail“-Mantra gehorchen und die Schulden der Deutschen Bank sozialisieren. 52 Billionen sind aber auch für eine EZB unverdaulich -die würden die heiße Kartoffel daher wohl gerne dem deutschen Michel ins Staatsschuldenbuch eintragen..

Deutsche Blase ist anders

Was die wachsende Verschuldung angeht und die Immobilienpreisentwicklung die der wirtschftlichen Entwicklung weit enteilt, so hat man sicher eine Blase. Es gibt aber einen Unterschied. In Deutschland sorgen Energieeinspar- und Umweltauflagen und langwierige Genehmigungsprozesse dafür, dass das Bauen sich an sich massiv verteuert hat. Die Preissteigerung ist eben keineswegs nur auf Spekulation zurückzuführen. Das heißt aber nicht, dass deswegen die Entwicklung insgesamt umproblematischer wäre. Daher hat in Deutschland daher auch die Zahl der gebauten Wohnungen nicht annähernd in dem Ausmaß zugenommen wie damals in Spanien.

Die Krise wird es richten (Achtung: Teekesselchen).

Es stimmt nicht, dass in Deutschland niemand etwas gelernt hat aus der spanischen Situation. Sonst wäre die einzige eurokritische Partei AFD nicht aus dem Stand drittstärkste Fraktion im Deutschen Bundestag geworden. Aber 87 % haben noch nichts kapiert und ihnen geht es noch zu gut bzw. sie sind noch zu naiv. Das kommt noch, wenn es crasht.

Ich sehe das Problem vierlmehr bei den Bewertungen der einzelnen Immobilien. Gerade Immobilien, die in der Nachbarschaft von Wohngelegenheiten, in denen noch nicht so lange hier Lebende wohnen, dürften im Krisenfall ein erhebliches Problem bekommen. Was wenn plötzlich der Immobilienwert deutlich unter dem Kaufpreis / Herstellungspreis liegt? Was wenn die Kreditgeber plötzlich neue Sicherheiten wollen?

Da reicht schon ein Minianstieg der Zinsen, um die Immopreise zu drücken und auf einmal wird der Kredit gekündigt, falls man nicht über Nacht neue Sicherheiten anbringt. Das dürfte für viele kleine Familien, die jetzt noch final mit Baukinergeld in die Falle gelockt werden, zum Genickbruch führen, da genau diese Klientel bei der Finanzierung mehr als auf Kante näht. Bin mit meiner Freundin schon vor zwei Jahren durch ein schickes Neubauviertel in der benachbarten Großstadt gegangen, wo die Minidoppelhaushälften und Eigentumswohnungen schon seinerzeit Märchenpreise erzielten. 60qm damals schon so um die 400.000€. Man sollte meinen, wer sich so etwas leisten kann, muss nicht aufs Geld achten. Pustekuchen, vor den laut Werbeprospekt „Stadtlofts“ standen allzuviele Opel Corsa, Hyundai und ähnliche Kleinstlösungen. Klar auch der ein oder andere Dienstwagen, aber man konnte den Eindruck gewinnen, dass da das gesamte Familienvermögen von Generationen investiert wurde, um der jungen Familie den Traum vom Eigenheim (auf Pump) zu ermöglichen.

Wie gesagt, jetzt wird ausgerechnet diese Klientel, die einfach nur so leben will, wie sie es bei ihren Wirtschaftswundereltern gesehen hat, zum Peak der Blase auch noch mit Baukindergeld gelockt. Warum hasst unsere Regierung genau die, die sich redlich bemühen, so inständig? Naja, es sind letztlich die einzigen, bei denen etwas zu holen ist und die dumm genug sind, es herzugeben. Aber das gibt für unsere verbliebene Mittelschicht und ausgerechnet wieder einmal für die, die den Laden hier am Laufen halten, ein extrem böses erwachen.

Die Aasgeier kreisen schon und freuen sich auf günstige Investitionsmöglichkeiten. Achja, 400.000€ natürlich ohne Grundstück. Da ist nämlich Erbpacht drauf…

Natürlich ist alles so richtig, nur in einem Punkt absolut daneben………..

Den Deutschen geht es wirtschaftlich dagegen so gut wie lange nicht mehr. Drei mal im Jahr in Urlaub fahren, zwei Autos, Eigenheim sind in den vergangenen Jahren für viele Standard geworden……..

Was bitte soll viele bedeuten? Nach der Statistik sind das nur sehr wenige…mal nach dem Immobilienbesitz googeln, dann weiß man das.

Die alten Zeiten und Gewissheiten sind vorbei. Frau Merkel wird einen Teufel tun um deutschen Wohlstand zu schützen oder gar zu mehren.

Investments sind immer riskant und ich persönlich kaufe keine zusätzlichen Immobilien mehr in Deutschland. Der Zuzug und damit Wohnungsknappheit sind zwar langfristig gesichert und die EZB wird alles tun, um die Blase am laufen zu halten, aber ich halte nichts von Klumpenrisiko. In unseren unsicheren Zeiten ist Diversifizierung eine logische Strategie.

Immobilienpreise in Australien fallen zum Beispiel momentan (gleichzeitig hat der Aussie-Dollar nachgegeben) und dort könnte es bald gute Einstiegsbedingungen geben. Das Land wird besser regiert als Deutschland und gerade wurde die größte Steuererleichterung der australischen Geschichte beschlossen. Die Zahl (legaler) Einwanderer ist noch immer hoch und sichert die Nachfrage. Eigentumsrechte sind wesentlich stärker als in Deutschland – sowas wie eine „Mietpreisbremse“ wäre dort undenkbar. Nur eine von einer Million Möglichkeiten Merkel zu überleben. Nur Nichtstun, oder das ganze Vermögen in Deutschland zu halten, das ist gefährlich.

Frau Merkel ist Deutschland egal bzw. sie findet es ganz in Ordnung, wenn es den schon länger hier lebenden Menschen etwas schlechter geht. Von Frau Merkel darf man nun wirklich keine Maßnahmen erwarten, die Deutschland zukunftsfähig machen.

Wenn es tatsächlich zu irgendeiner Art von akuter Finanzkrise käme, würde die EZB einfach so viel Geld drucken, bis die Probleme von Schuldnern auf Sparer verschoben worden sind. Das hat bisher auch gut geklappt und die meisten Sparer wählen immer noch die Parteien, die sie ausbeuten.

Und über Zinserhöhungen muss man sich auch auf Jahre keine Gedanken machen. So lange Portugal, Spanien, Italien und Griechenland im Euro sind, werden die Zinsen nur kosmetisch angehoben. Hohe Konsumgüterinflation bis mindestens 4 oder 5% werden da auch in Kauf genommen. Das Ziel von 2% wird dann einfach über 50 Jahre gemittelt. Hat die BoE schon vorgemacht.

Frau Merkel hat von Wirtschaft und Finanzen keine Ahnung. Sowas steht auch nicht auf der Agenda von links-protestantischen Weltverbesseren. So einfach ist das. Und genau aus dem Grund wollen die Pleiteländer der EU, daß sie Kanzlerin bleibt.

Das Gefühl von Frau Ingrid Hofmann-Schmitz trügt nicht. Sie benennt drei Lunten, die brennen. Ich nenne ein paar weitere: die Familienpolitik, die Verteidigungpolitik, die Bildungspolitik, die Energiepolitik usw.. Sie kommen aus verschiedenen Richtungen, also beispielsweise in Berlin aus der Hofjägerallee, dem Spreeweg und der Altonaer Straße, treffen sich am großen Stern und legen das letzte Stück bis zum Brandenburger Tor gemeinsam zurück. Dort enden sie im dort aufgestellten Pulverfaß, welches sie gleichzeitig erreichen und das Tor in die Luft jagen. Das ist übrigens das erklärte heimtückische Ziel dieser Politik, die den Bürgern als alternativlos verkauft wird. Schade um das Tor, mit dem sich unsere Vorfahren so viel Mühe gegebn haben!

Ich wage es mal, die Fachkompetenz von Kunstsammlerinnen anzuzweifeln, die einen Markt für Ferienimmobilien nicht von einem von Wohnungsmangel gekennzeichneten Markt für Wohnimmobilien unterscheiden können.

Stimmt, denn folgende Aussage bestätigt dies: „Jetzt ist es vor allem die Problematik mit den Migranten, welche die Politik fast aller europäischen Länder bestimmt und die wirtschaftlichen Probleme aufgrund der durch niedrige Zinsen künstlich aufgeblähten Konjunktur nicht mehr sehen lässt“

Verkannt scheint mir hier, dass die mit „Problematik“ verharmloste Überschwemmung auch des Wohungsmarktes, die ja auch der eigentliche Grund für die künstliche aufgeblähte Konjunktur ist, nicht als tatsächlich im genannten Bereich als nachhaltig erkannt wird. Denn jetzt sind sie nun mal hier die Merkelkinder und die Wohungen fehlen, nachhaltig. Da kann diese Blase schwer platzen, es sei denn es platzt alles.

Die Blase platzt trotz „Merkekinder“, weil die zwar hier sind, sich aber mehrheitlich in absehbarer Zeit nicht einmal die Miete für den Briefkasten eines der schicken Neubaustadtlofts leisten können. Es wird vielmehr das Budget der hippen Jungfamilien gefragt sein, die gerade das Familienvermögen von Generationen in Grunderwerbssteuer, Notar und Zinszahlungen versenkt haben, sprich blank und eigentumslos in einer Besitzillusion auf Zeit sitzen. Tja, und die sind jetzt schon sehr auf Kante genäht, wenn da nur wenig mehr Last oben drauf kommt, kippt die Sache, sprich der Besitz geht an den Eigentümer (die Bank) und viele Immobilien überschwemmen den Markt. Preise sinken, Kredite werden gekündigt, weil die Neubesitzer keine Sicherheiten beibringen können, noch mehr Immobilien fluten den Markt, die Blase ist geplatzt. Und dank Baukindergeld, werden kurz davor noch mehr Jungfamilien, die nicht wissen, dass sie es sich nicht leisten können, in die Falle gelockt. Ich finde das ein bisschen gemein, aber was zählt schon meine Meinung?

Wirtschaftliche Dummheit ist ein persönliches Problem. Genauer: Sie sollte ein persönliches Problem sein. Und sie wird wieder ein persönliches Problem werden, wenn der Nannystaat bankrott ist. Das tut leider weh.

Also mir gefallen die gesunkenen Zinsen. 2009 Haus gekauft – Zinssatz 4,8% Zinsbindung läuft nächstes Jahr aus. Anschlußfinanzierung jetzt schon fest gemacht mit 1,5% Zinsen. Was will man mehr (weniger)? 🙂

werter W aus der Diaspora

ich hoffe für Sie, dass Sie ganz genau das ganz ganz kleingedruckte Ihres Anschlussfinanzierungsvertrages durchgelesen haben, Sie wissen ja toooooo big to fail!

Haben Sie Kinder? Der Wert meiner Immobilien ist stark gestiegen, aber ich hätte nichts dagegen, wenn das alles wieder weg wäre, wenn ich nur wüsste, dass sich meine Kinder, wenn die Zeit kommt, auch eine Wohnung oder ein Haus werden leisten können. Ich meine mit vertretbarem Aufwand und Risiko.

Die Perspektiven der nachwachsenden Generation sind bei den derzeitigen Preisen miserabel.

Verkaufen Sie ihre Immobilien in Deutschland, kaufen Sie neue in verschiedenen Rechtsstaaten und Aktien aus verschiedenen Rechtsstaaten. Kümmern Sie sich jetzt um das Erbe und sorgen Sie dafür, dass Ihre Kinder Sprachen lernen.

Perspektiven haben die Kinder eines mehrfachen Immobilienbesitzers in der Regel durchaus – nur eben nicht mehr in Buntland, wo das Zusammenleben täglich neu ausgehandelt wird.

Oh ja, auch ich bin „Kriegsgewinnler“ am Untergang des Volkes. 1990 Zinsen zu 9,5 %, nun zu genannten 1,5%. Und die Mieten steigen, was mir als Vermieter nicht so richtig weh tut. Welch ein Trost.

Schön, sparen mal kräftig, denn mit der Zwangshypothek werden ihre Träume platzen…und die kommt ganz sicher, fraglich ist nur noch der Zeitpunkt.

https://www.youtube.com/watch?v=dah_mMPwBog

Nun, ich will Ihnen die Freude nicht nehmen…

Aber denken Sie auch immer an die bereits bestehenden Notstandsgesetze, die den Staat bei akuten Notlagen hinsichtlich privatem Wohnraum berechtigen, diesen zu beschlagnahmen.

Glauben Sie ernsthaft, das in den nächsten Jahren Millionen Wohnungen für Millionen Merkel-Gäste gebaut werden?

Warum wurde wohl 2014 der Mikrozensus über den verfügbaren Wohnraum durchgeführt?

Und nun finanzieren Sie mal artig Ihre Immobilie und verteidigen dann Ihr Häuschen vor dem Zugriff des Staates.

Toi Toi Toi ?

Ich finde Ihre Beobachtungen sehr interessant. Zum einen zeigen sie, dass die EU eben doch eine Einheit ist und wie in jedem System kommunizierenden Röhren die Ereignisse und Handlungen einander beeinflussen.

Bisher hat Deutschland zwar viel gezahlt, aber dadurch ist auch eine wirtschaftliche Stärkung Deutschlands erfolgt.

Die erschreckende Frage ist doch, was passiert, wenn der Riese wankt? Zum einen kann man nur von einem wirtschaftlich stärkeren aufgefangen werden. Passiert das nicht, dann gehen alle mehr oder weniger in die Knie. Das ist einfach eine logische Gesetzmäßigkeit.

Hilfe kann Deutschland also weder rational noch emotional erwarten.

Damit kann auch eine „milde“ Immobilienkrise eine gesamtwirtschaftliche Krise heraufbeschwören.

Im Moment gibt wenig sozialen Sprengstoff, auch wenn Ungleichheiten und Ungerechtigkeiten angeprangert werden. Was aber passiert, wenn die Zahl der Arbeitslosen und H4-Empfänger sich verdoppelt wage ich mir nicht auszumalen. Vorallem es dann nicht die jetzt schon abgehängten und damit politisch Desillusionierten sein werden.

Zitat: „Was aber passiert, wenn die Zahl der Arbeitslosen und H4-Empfänger sich verdoppelt wage ich mir nicht auszumalen.“

Na toll – aber genau das sollten Sie tun!!!

Berlin hat einen Netto- Zuzug von 40.000 Einwohnern pro Jahr, da sehe ich auf lange Sicht keinen Absturz und die Zinsen können nicht steigen, da sonst alle Euroländer pleite gehen.

Sie haben vergessen, das die Euroländer auch mit Nullzinsen pleite gehen können. Man muss zu diesem Zweck nur für die Welt zu retten, viel mehr Geld ausgeben als man hat, was fast alle Euro-Länder, allen voran Deutschland, tun. Übrigens ist Berlin jetzt schon faktisch bankrott.

Berlin vielleicht, aber nicht die Berliner und Neuberliner.

Gestern Abend in Kreuzberg. Straßenfest im Bergmannskiez. An der Kreuzung Tempelhofer Damm habe ich sechs (6 !!) Mannschaftswagen gezählt, davor Polizisten mit Maschinenpistolen im Arm. Gab das früher auch? Dumme Frage, hm? Was glauben Sie was passiert, wenn die Konjunktur über kurz oder lang einbricht, wenn die Leute, vor der uns die Polizei an diesem Abend schützen sollte, ihr vermeintliches Recht einfordert? Wir wollen nicht mittendrin sein, wenn’s hier losgeht.

Wir sind raus aus Berlin. An die polnische Grenze. Das heißt Rücken frei. AfD und NPD haben hier zusammen an die 50% Prozent. Kopftuchdichte ist fast null. Gute Aussichten für ein sicheres Leben in den nächsten 20 Jahren.

Steigende Mieten in Berlin und Verdichtung auf Teufel komm raus (rein). Jetzt will der rotrotfrüne Senat den Laubenpiepern an den Kragen. Diese Menschen haben wenig zu lachen, das Leben hart gearbeitet, Rente auf Zuschußbettelniveau, und dann das bißchen Garten zwischen Bahngleisen und Straßenlärm an die Migrationsgewinnler abtreten, welche ihren Reibach mit der steigenden Not der hier schon länger Gekniffenden machen.