Schneller als befürchtet ist jetzt schon eine Prognose aus unserem aktuellen Bestseller eingetroffen: Die Volksbank Raiffeisenbank Fürstenfeldbruck erhebt als erste Bank in Deutschland Negativzinsen in Höhe von 0,5 Prozent auf das Guthaben von Tagesgeldkonten. Und das bereits ab dem ersten Cent. Dies ist leider erst der Anfang. In Zukunft werden uns Strafzinsen von minus vier bis minus fünf Prozent blühen, wenn wir weiterhin an dem zum Scheitern verurteilten Währungsexperiment Euro festhalten.

Als wir vor vielen Jahren vor Negativzinsen gewarnt haben, wurden wir belächelt. Heute ist den meisten das Lachen vergangen, denn unsere Prognose ist bittere Realität geworden. Obendrein hatten wir bereits 2016 – vor der Zinsabsenkung der EZB auf 0 Prozent – in unserem dritten Buch »Kapitalfehler« geschrieben, dass die Eurozone, um zu überleben, langfristig Negativzinsen zwischen −4 und −7 Prozent benötigt. Heute sind wir auf dem besten Weg dahin. Hierzu waren wir auch zu Gast in einem Beitrag von Report München in der ARD. Der Auftritt des EZB-Vertreters spricht Bände.

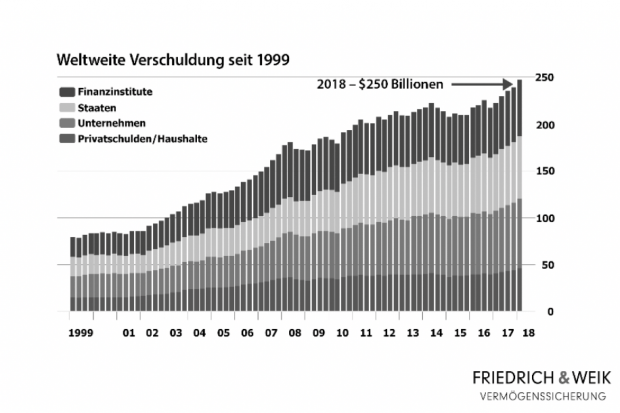

Globaler Schuldenirrsinn

Unternehmen und Staaten sind süchtig nach der Droge billigem Geld. Staats- und Unternehmensanleihen steigen auf immer neue Rekordhöhen. Staaten verschulden sich im Rekordtempo. Dank immer niedrigerer Zinsen werden immer mehr Schulden gemacht. Die Verschuldung von Unternehmen wächst kontinuierlich. Sie investieren mit den aufgenommenen Krediten allerdings nicht etwa in Forschung, Entwicklung und Wachstum, sondern in Aktienrückkaufprogramme.

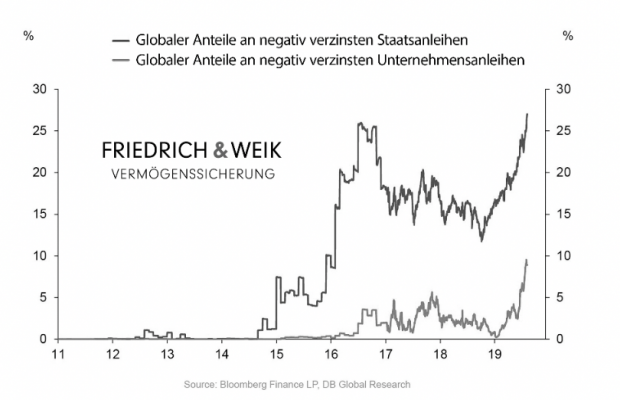

Über 17 Billionen Dollar an Staatsanleihen global negativ verzinst

„Der größte Crash aller Zeiten“

Neues EZB-Aufkaufprogramm wird Wahnsinn beschleunigen

Mit dem neuen Aufkaufprogramm seit dem 1. November 2019 (20 Milliarden Euro pro Monat – vorerst!) wird diese kranke Entwicklung weitergehen und die Zinsen der Anleihen werden weiter sinken. Somit haben die Staaten keinerlei Anreiz, ihre Schulden zu reduzieren. Stattdessen werden sie ihre Verschuldung weiter in die Höhe treiben. Der Beweis dafür, dass Negativzinsen als Anreiz für Haushaltsdisziplin eher kontraproduktiv sind, ist das faktisch bankrotte Italien.

15 Prozent aller Unternehmen in Europa sind Zombieunternehmen

Im Bereich der Unternehmensanleihen ist eine ähnliche Entwicklung zu beobachten. Weltweit sind 10 Prozent negativ verzinst. Tendenz ebenfalls stark steigend. Laut BIS – Bank für Internationalen Zahlungsausgleich – sind bereits 15 Prozent aller Unternehmen in Europa sogenannte Zombieunternehmen, die nur aufgrund des billigen Geldes noch am Leben sind. Bei der nächsten kommenden Rezession werden die Zentralbanken panisch alle Schleusen öffnen, den Zins weiter ins Minus drücken und ohne Ende Geld drucken, um verzweifelt das ganze System zu retten.

Rezession wird kommen und Zinsen werden weiter sinken

Autoindustrie: weiter bergab

Unter dem Euro werden wir nie wieder erheblich steigende Zinsen sehen

Bekanntlich ist der Euro viel zu stark für Südeuropa und viel zu schwach für Deutschland. Anstatt Europa zu einen trennt er es. Wer weiterhin krampfhaft an dem zum Scheitern verurteilten Währungsexperiment Euro festhält, darf sich niemals über fehlende Zinsen sowie explodierende Immobilienpreise und Mieten beschweren. So lange wir in Deutschland den Euro haben, werden die Sparer weiter rasiert und die Immobilienblase weiter aufgepumpt und zwar bis zum bitteren Ende.

Raus aus Staatsanleihen – Rein in Sachwerte

Wir befinden uns in einer Zeitenwende – auch bei den Anleihen. Wer jetzt Sicherheit sucht und denkt, dass Staaten diese gewähren, wird enttäuscht werden. Anleihen sind Investments in Schulden in der Hoffnung, dass diese Schulden von den Steuerzahlern der Staaten zurückbezahlt werden. Erschwerend kommt hinzu, dass diese von sicheren Ländern und Unternehmen negativ verzinst werden, und dieser Trend nimmt zu. Wir sind am Ende eines Konjunkturzyklus (Boom). Wir erleben ein letztes Aufbäumen. Der Trend in puncto Negativzinsen ist nicht mehr zu stoppen. Wir erwarten negative Zinsen auf breiter Front. Diese werden nicht nur Banken, Versicherungen und Sparer belasten, sondern Investmentprodukte wie Lebensversicherungen, Rentenversicherungen, Bausparverträge, Festgeldkonten und so weiter. Zusätzlich werden sie dazu führen, dass die finanzielle Repression gegen uns Bürger immer stärker vorangetrieben wird. Mit Christine Lagarde als EZB-Chefin dürfen wir uns auf einige Einschränkungen, Verbote und Steuern gefasst machen, um das System am Leben zu erhalten.

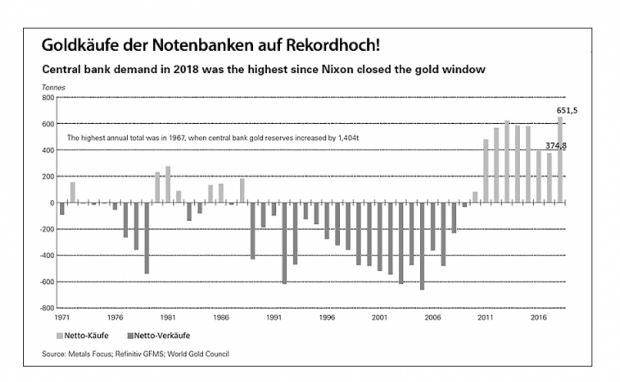

Für Anleger heißt die Devise mehr denn je: raus aus Papier- und rein in Sachwerte. Je mehr Geld gedruckt wird, desto mehr kaufen nicht nur die Notenbanken Gold – weil sie offenkundig nicht mehr an ihr eigenes Produkt (ungedecktes Geld) glauben – sondern hoffentlich auch Sie. Die Gelddrucker von der EZB können unendlich viel Euros aber keine Unze Gold oder Silber, kein Hektar Land, keine Immobilie und auch keine Flasche Whisky drucken.

Auszug aus: Friedrich/Weik, Der größte Crash aller Zeiten. Wirtschaft, Politik, Gesellschaft. Wie Sie jetzt noch Ihr Geld schützen können. Eichborn, 280 Seiten, 20,00 €.

Empfohlen von Tichys Einblick. Erhältlich im Tichys Einblick Shop >>>

Bei -4% ist der Euro längst erledigt! So weit kann es nicht kommen! Das würde bedeuten das man für Schulden Zinsen bekommt! Dann würde ich hier Millionen Schulden machen und irgendwo anders in der Welt wieder anlegen. Da ich nicht die einzige wäre, würde es schon vorher eine Flucht aus dem Euro geben! Der Euro wäre also schon vorher wertlos!

Das mit den 4% Negativ-Zinsen ist eigentlich nicht möglich! Erstmal müsste das ja dann der Leitzins auf -4% gesenkt werden. Das heisst aber noch lange nicht das der diese -4% beim Sparer ankommen! Heute liegt der Leitzins bei 0%!

Ich bekomme aber auch heute noch leicht 1,5% Zinsen auf ganz normale Festgeldanlagen. Sogar im deutschen Finanzsicherungssystem! Also inwieweit sich so ein Zins tatsächlich durchschlägt ist garnicht zu sagen.

2. -4% sind nur möglich wenn alle Zentralbanken mitgehen. Würde ich nämlich in US Dollar gleichzeitig noch 2% Zinsen bekommen, würde ich doch einfach einen hohen Kredit in € aufnehmen, hier dann einen Zins bekommen für die Schulden und dann meine € in US Dollar tauschen und dort einen Zins für meine Geldanlage bekommen.

Wären nach der Rechnung der Autoren 6% fürs Geldumtauschen! Das würde eine Flucht aus dem € in andere Währung zur Folge haben. Der € wäre damit erledigt!

Das ist einfach sehr naiv von den Autoren gedacht!

Eines dürfte doch aber auch klar sein, der Hauptgrund dafür sind Staatsverschuldung und EU-Transfers. Bricht die EU oder der EUR zusammen, werden gerade diese Länder vom Zusammenbruch am schwersten getroffen, weil sie quasi nur am Tropf hängen und sich aus eigener Kraft diese Infrastruktur weder leisten noch unterhalten können. Die zahlreichen vorhandenen Hotelruinen in Spanien und Portugal erzählen genau diese Story aus ähnlichen Zeiten in der Historie dieser Länder.

Sie sind dann aber verarmt, vermögenslos und völlig abhängig vom Staat und seinen Sozialleistungen. Genau das, was die SPD will.

Naja, zumindest verhungern und obdachloswerden läßt er sie nicht. Er braucht sie ja noch zumindest als treues Stimmvieh, um sich selbst an der Macht zu halten. Egal ob SPD, CDU usw. Das System funktioniert ja bei allen so. Zum Leben zu wenig, zum Sterben zu viel, aber mit der Sicherheit, daß die Hand die einen füttert nicht gebissen wird.

„Naja, zumindest verhungern und obdachloswerden läßt er sie nicht. “

Da wäre ich mir nicht so sicher.

Bei aller Vorsorge ist die bei einem Crash eintretende Gesamtsituation nicht aus den Augen zu verlieren. Wer kann schon wissen, wie sich Merkels Kostgänger das ihnen vermeintlich Zustehende mit uns unbekannter brutaler Gewalt zu eigen machen wollen?

Wir werden sie noch verfluchen – obwohl klar ist, dass ein Eingreifen von unten bisher an keiner Stelle realistisch war, ohne selbst „den Kopf zu verlieren“.

Der Goldhandel wird ja schon eingeschränkt. Ab nächstem Jahr sind nur noch anonyme Käufe bis 2000 Euro gestattet und an verschiedenen Stellen habe ich gelesen, dass dieser Betrag pro Jahr gelten soll und nicht für jeden Kauf. Ob das stimmt, weiß ich nicht. Der Staat will jetzt wissen, wer Gold besitzt. Warum wohl? Jeder weiß es.

Zitat: „Mit Christine Lagarde als EZB-Chefin dürfen wir uns auf einige Einschränkungen, Verbote und Steuern gefasst machen, um das System am Leben zu erhalten.“

Die nachstehende Aussage von Madame Lagarde bedarf keiner weiteren Erläuterung. Ich konnte diese Ungeheuerlichkeit aber leider noch nicht verifizieren.

„13.11.2019 12:03

EZB-Chefin Lagarde beschwert sich darüber, dass die Sparer gegen Negativzinsen sind. Die Sparer sollten schon glücklich sein, wenn sie einen Arbeitsplatz haben, anstatt höhere Zinsen zu erwarten. Sie wolle die Sparer nicht schützen.

DEUTSCHE WIRTSCHAFTSNACHRICHTEN“

Es geht darum, die Verlustrisiken zu minimieren. Selbst wenn Aktien und Immobilien sinken, so ist es immer noch ein Gegenwert. Der 100 Euro Schein ist bedrucktes Papier

Ich vermisse einen politischen Lösungsansatz. Wo ist der Ausweg? Die hier aufgezeigte Entwicklung ist doch extrem demokratiegefährdend. Die Bürger werden sich nicht enteignen lassen.

Wo bleibt eigentlich unser Rechtsstaat? Das ist doch verfassungswidrig! Warum schreitet das Bundesverfassungsgericht nicht ein?

Warum lassen wir uns „diese unrechtmäßige Politik“ überhaupt gefallen?

Auch bei diesem Verfahren geht es um Umverteilung von oben nach unten. Wer Geld hat, soll einen Teil davon abgeben, zusätzlich zum Inflationsverlust.

Um das zu verhindern, muss man wohl zukünftig Bargeld im Safe sammeln.

Ich hatte noch keine Negativzinsen. Eigentlich müsste man wenigstens diese Verluste von der Steuer abziehen dürfen.

Vielleicht bin ich zu blöd, aber ich verstehe zwei Sachen nicht:

1. Negativzins ist de facto wie eine Steuer. Es erschließt sich mir somit nicht, wie man mit einer Zusatzsteuer im Falle einer Rezession das Wachstum ankurbeln will. Insofern halte ich den Spielraum für die Höhe von Negativzinsen für sehr begrenzt.

2. Im Artikel heißt es: „Wenn man zum Beispiel 4 Prozent Negativzins auf dem Konto bezahlt, dann wird das Bargeld ebenfalls mit 4 Prozent negativ verzinst.“ Auch das verstehe ich nicht. Wenn ich mein ganzes Guthaben vom Bankkonto abhebe, entgehe ich doch gerade der Negativverzinsung. Der Staat müsste dann schon eine Bargeldsteuer einführen, z.B. indem er mit Bargeld vorgenommene Zahlungsvorgänge oder Einzahlungen auf Bankkonten besteuert. Dazu müsste aber erst noch eine Rechtsgrundlage geschaffen werden. Bei der derzeitigen Rechtslage ist Bargeld die Rettung vor Negativzinsen.

Ich verstehe es so: bei Einkäufen, die der Kunde bar bezahlt, muß er mehr bezahlen als mit Kartenzahlung. Beispiel: Die Breze kostet mit Kartenzahlung 70 Cent, bar muß der Kunde 80 Cent hinlegen.

Oder es werden Meldepflichten geschaffen:

Jeder muss dem Finanzamt die Höhe seines Bargeldbestandes melden und hiervon einen Steuerbetrag abführen.

Da der Staat alle hasst, die klüger sind als er, wird er zu folgenden Mitteln greifen;

1. Goldverbot

2. Vermögenssteuer

3. Immobiliensteuer

4. Enteignungen

Es ist nicht der „Staat“ sondern die Politiker, die ihn anführen. Der Staat ist organisiert aus Beamten, die die geltenden Gesetze umsetzen.

Und die geltenden Gesetze kommen von Merkel & Co. Die Frau und ihre Clique müssen abgelöst werden,

Das Goldverbot kann er nicht wirklich durchsetzen.

Der Bürger hätte eine Möglichkeit sich zu wehren. Er geht zur Bank und hebt sein Geld ab. Es wundert mich, dass die Damen und Herren von der EZB anscheinend keine Angst vor einem Bankrun haben.

Wenn Guthaben negativ verzinst werden, dann wird dieser Negativzins auch auf Bargeld erhoben. D. h. bei jedem Kauf mit Bargeld wird diese Gebühr draufgeschlagen. Da hilft dann Bargeld auch nicht weiter.

Andererseits kann ich einen Teil meines Bargeldes bunkern und nicht ausgeben. Darauf kann man keine Gebühr erheben. Und dann gibt es da noch Schwarzgeschäfte…

Negativzinsen von-4% ohne Bargeldverbot kann es nicht geben, weil die Kosten der Bargeldhaltung, -lagerung, -bewachung und -versicherung zwischen 0,5 und 1,5 % liegen, je nachdem, wie viel man wo mit welchem Standard lagert. Ich glaube daher eher an Helikoptergeld.

An Bargeldverbot glaube ich nicht. Das wäre der berühmte Tropfen… Auch direktes Helikoptergeld würde die Bevölkerung wohl aufrütteln, denn so blöd zu glauben, dass es geschenktes Geld vom Staat gibt, ohne das irgendwas gewaltig im Argen liege, sind die meisten dann doch nicht. Ich denke es wird eher auf Negativzinsen hinaus laufen. Und für Barzahlungen wird dann die Mehrwertsteuer (anstatt einer direkten Bargeldsteuer) erhöht, um das zu kaschieren…

Die aufgezeigten grundsätzlichen Entwicklungen halte ich für plausibel, aber die kategorische Handlungsempfehlung am Schluß – klassische Flucht in die Sachwerte – ist etwas sehr hausbackene Nationalökonomie und angesichts der komplexen, hoch-dynamischen Finanzwelt von heute nicht mehr ganz zeitgemäß. In der kommenden schweren Finanzkrise wird es keinen sicheren Hafen wie „Sachwerte“ geben. Das wichtigste wird sein, liquide und fungibel zu bleiben bzw. wie bei schmilzendem Eis und Sprüngen von einer Eisscholle zur nächsten, jederzeit in der Lage zu sein, Assets zu verschieben – insb. jederzeit aus einer Assetklasse in eine andere zu wechseln, von einem Währungsraum in den nächsten und von einer Bank zur nächsten. Wer während der Krise diese kurzfristige Mobilität und Sprungfähigkeit behält, wird die besten Chancen haben, trockenen Fußes Land zu erreichen.

Die Eulenspiegelstadt Mölln nimmt es mit Humor.

https://www.moelln-tourismus.de/0-euro-schein-aus-der-eulenspiegelstadt-moelln

Hier gibt es null Euro für die man zahlen muss. Das ideale Weihnachtsgeschenk! Till hätte dem Publikum den Spiegel nicht besser vor die Nase halten können. Vermutlich ist dieser Werbegag tiefsinniger, als die Stadtväter und Stadtmütter es sich heute vorstellen können.

Blöde Frage: Wie soll „negative Zinsen auf Bargeld“ gehen? Ich kann mir nur eine Inflation vorstellen, die das Bargeld entwertet.

Oder dass man mit Bargeld nur bis zu einer gewissen Grenze bezahlen darf.

Das Narrativ zur Beruhigung des Volkes wird äußerst interessant sein.

@Oberbayer

Disees könnte lauten, daß die „Rechtspopulisten“, diese Schwefelbuben, an allem Schuld sind.

Bei den Zombieunternehmen handelt es sich auch noch um verdeckte Arbeitslose u. a. mit ein Grund für die so erfreulich hohe Zahl Erwerbtätiger auch in DE.

Mit der Gelddruckerei zum Nullzins und Negativzins hat man es endlich geschafft Stroh zu Gold zu spinnen. Nur hat man leider übersehen das Gold dann auch nur noch den Wert von Stroh hat. Ohne reale Wertschöpfung ist das alles für die Katz.

Ich bin ja ökonomisch nicht ungebildet und habe auch die Entwicklung der Zinsen im Euroraum vorhergesehen. Schon seit Jahren kaufe ich deshalb Gold.

Aber ich verstehe nicht, wo das enden wird. Einen dauerhaften Negativzins hielt ich für unmöglich, weil das nur mit einem Bargeldverbot funktioniert. Spätestens, wenn die Negativzinsen beim Privatmann ankommen, werden alle in Sachwerte fliehen.

Wir erleben ja keine Kriege. Sachwerte werden nicht zerstört. Wie wird das also enden? Ich bin überfragt. Soetwas gab es in der Geschichte meines Wissens nicht.

Aktuell gibt es in D ca 6 Bio € Sachvermögen und 5 Bio € Geldvermögen.

Dafür gibt es schon eine Blaupause:

Stammt aus 1948-1953:

Schritt 1: Währungsreform, Umstellung € auf eine neue Währung mit einer Abwertung >90%

Schritt 2: Lastenausgleichsgesetz, Sachwertbesitzer werden zu ungefähr 50% enteignet. Damit wird die neue Währung gepampert.

Schritt 3: Da unsere Wirtschaft nicht ohne ein universelles Tauschmittel vulgo Geld funktioniert:

Altsparergesetz, bestimmte erwünschte Geldwerte wie z.B. Rentenversicherungen werden wieder z.T. aufgewertet, weil sonst soziale Unruhen entstehen, da die gesetzliche Rentenversicherung wegen des demographischen Wandels am Ende ist.

Fazit: Es spielt m.E. Keine Rolle in was man investiert. Am Ende werden alle rasiert.

RESET und fertig.

Eine wichtige und gute Frage, auf die ich keine Antwort habe, aber vielleicht ja einige andere hier im Forum

StefanSch, enden wird das damit, daß in einer Infaltion der Staat Geld immer weiter entwertet und auch Sachwerte wie Immobilien enteignet und Gold und andere Sachwerte einfach einzieht usw.. Alles schon passiert und gar nicht lange her.

1. Die Schwundgeldtheorie des genialen Geldananlytikers Silvio Gesell, Stichwort „rostendes Geld“ feiert fröhliche Urstände. Nichts anderes sind „Negativzisen“.

2. Negative Zinsen sind Folgeerscheinungen eines zu Ende gehenden Zyklus eines schuldenbasierten Geldverständnisses ohne Basisabsicherung , sprich Gold.

3. Eine Währungsreform, sprich Neuaufstellung von Bewertungen alter Assets ohne realen Werthintergrund, ist unvermeidbar. Wer sich als Privater schützen will vor gravierenden Verusten muß sich in Richtung Sachwerte orientieren.Hochwertige Schnäpse und Weine, Zigaretten, Wald, Gold, Grundstücke, edle ledergebundene Bücher, Kunst, Odtimer immer das Beste von allem, Investition in menschliche Beziehungen, Freundschaft und nicht zuletzt Liebe zu denjenigen, die es verdienen.

Zu 1. – Brakteaten, im Link unter 14:

https://www.sffo.de/sffo/Das_Geld_in_der_Geschichte.pdf

Nachteil beider Systeme:

Internationaler Handel beschränkt sich auf reinen Tauschhandel.

Forschung nur noch im kurzzeitigen Zeitrahmen und mit den vorhandenen Mitteln möglich. Alle heutigen Produkte wären in diesem Umfeld nicht entwickelt worden.

Und genau das, werden die längerfristigen „Strafzinsen“ auslösen!

@ Babylon

Die derzeitige, betrügerische Situation mit der Geldtheorie von Silvio Gesell in Verbindung zu bringen, bedarf schon einiger gedanklicher Purzelbäume.

Aber es ist Wochenene, da kann bei Interesse das Unterhaltungsprogramm gestartet (1) oder das Werk von Gesell (2) gelesen werden.

(1) https://www.youtube.com/watch?v=4kSBhwHEx4E

(2) https://www.silvio-gesell.de/das-hauptwerk.html

Gesell hielt von Geld als Wertaufbewahrungsmittel nicht viel und von arbeitsfreien Zinserträgen auch nicht. Deshalb seine Idee von Schwundgeld oder rostendem Geld, um die Umlaufgeschwindigkeit zu erhöhen, was logisch ist, je schneller Geld ausgegeben wird, desto besser für die Konjunktur und dynamisches Wirtschaften. Durch Negativzins ist der Anreiz, dieses schwindende Geld auszugeben natürlich größer als es aufzubewahren, sprich sparen.

Insofern ist mit Negativzinsen verbundenes Geld schon eine Art von „Schwundgel“ zumindest „rostet“ es.

@ Babylon

Der Film (oben 1) verdeutlicht, eingebettet in der Zeit höchster wirtschaftlicher Not, die segensreiche Wirkung des Schwundgeldes als Motor und nutzbringendes Transmissionsmittel für ALLE Teilnehmer der Tauschgeschäfte.

Was die Erzeuger des Fiat-Money, die OHNE vorheriger Leistung oder Bereitstellung von Ressourcen an Gewinn von den eigentlichen Leistungserbringern abschöpfen, ist nichts weiteres als staatlich ermöglichter Raub (Gesetzliches Zahlungsmittel).

Das die Erzeuger des Fiat-Money jetzt, nachdem sie das Ausbeutungssystem bis zum zwangsläufigen Zusammenbruch übertrieben haben, auf die wirksame Mechanik des Schwundgeldes umsteuern dient doch nicht den Leistungserbringern, es soll im Gegenteil, die weitere Nutzung des bestehenden Raubsystem mit weiterer Ausbeutung solange es geht am Leben halten.

Sie können sicher sein, das die private FED den selben Finanzgangstern gehört wie den Betreibern und größten Nutznießern von BlackRock und Geschwistern.

Dazu sehr sehenswert:

https://www.aufstehen-bayern.org/wp-content/uploads/2019/11/BlackRock%20Vortrag.mp4

Meine Gedanken zum Thema im Link, wenn auch nicht auf dem neuesten Stand:

http://www.werler-protestwähler.de/?p=679

Her mit den Minuszinsen, dann geht’s schneller mit dem Zusammenbruch der Weltwirtschaft.

Daß es diese widernatürliche Situation geben könnte, wenn einem das einer vor 10+ Jahren erzählt hätte, der wäre für verrückt erklärt worden.

Niemand bei klarem Verstand leiht einem etwas (Freundschaftsdienste ausgenommen), um dann hinterher weniger zurück zu bekommen.

Für den „Normalbürger“ wird es aber solche „Kredite“ nie im Leben geben. Solche mit Negativzins. Weil das wäre ja toll. Man nimmt einen Kredit auf, der sich dann, ohne irgendeine Rückzahlung, um 5% pro Jahr im Volumen vermindert. Packt man noch die Inflation drauf, um ca. 7%.

Zudem: Wenn es solche Kredite für den Normalbürger gäbe, würde die Inflation explodieren. Man sieht es ja jetzt schon an den explodierenden Wohnungspreisen (Und bei Negativzins für Kredite für Immobilien sind wir noch nicht). Nein, nein, diese Kredite wären einem elitärem Kreis vorbehalten – vor allem dem Staat.

Und die Zeche bezahlen muss am Ende einer. Denn Geld ist nur ein Tauschmittel. Alles was der Staat ausgibt, und sich dann über Negativzinsen entschuldet, dafür muss am Ende jemand „für umsonst“ gearbeitet haben. Es ist also quasi eine „Steuer auf anderem Wege“.

Wehe, wehe, wenn ich auf das Ende sehe.

Ja wenn es nicht ein Werbevideo für ein Buch ist ( Bestseller ) ,werde ich dem natürlich diesen Anweisungen unbedingt, folgen !!!!!!!!

Minuszinsen von 4 bis 7 % sind nur durchsetzbar, wenn das Bargeld abgeschafft wird, da die Menschen ansonsten ihre geronnene Lebensleistung unter die Matratze legen werden. Daher sehe ich diese Entwicklung kurzfristig noch nicht. Das wird sich die Politkaste nicht erlauben, denn dies ginge zwingend mit dem Ende der Demokratie einher. Wir haben zwar heute schon nur noch eine Fassadendemokratie. Im Falle der Bargeldabschaffung würde die Maske aber endgültig fallen und die Fassade würde abblättern. Heraus käme wieder einmal die hässliche Fratze des Kollektivismus. Die DDR 2.0 lässt grüßen… Letztlich muss man jetzt schon sein Geld aus der Eurozone raus leiten, bevor auch noch Kapitalverkehrskontrollen eingeführt werden. Denn auch dieses Instrument wird gezogen werden, wenn es hart auf hart kommt. Und der Euro mutiert in dem Fall endgültig zu einer Mausefallenwährung (Prof. Wilhelm Hankel), in den man zwar investieren könnte, aber anschließend nicht mehr herauskäme. International würde der Euro damit jeglichen Anspruch verlieren, so etwas wie eine Reservewährung sein zu können.

@Betreutes Denken

„Wenn man zum Beispiel 4 Prozent Negativzins auf dem Konto bezahlt, dann wird das

Bargeld ebenfalls mit 4 Prozent negativ verzinst.“

So viel dazu, sein Geld unter die Matratze zu legen. (Steht in obigem Text.)